Introduction

La mondialisation ou l’extension de la libre circulation des biens, des hommes et du capital a été jugée préjudiciable au bien commun. Elle aurait même provoqué une course au moins disant fiscal, social et environnemental (la fameuse race to the bottom)[1]. A l’origine de cette course vers le moins disant fiscal il y aurait la concurrence institutionnelle : pour rendre leurs pays attractifs, les gouvernements seraient prêts à démanteler leurs systèmes de protection sociale, le droit du travail, les contraintes réglementaires nécessaires à la protection de l’environnement, et à baisser drastiquement les impôts en particulier sur les entreprises et les capitaux les plus mobiles. La conséquence de cette course au moins disant fiscal serait, en premier lieu, un manque à gagner fiscal pour les gouvernements qui ne pourraient plus financer leurs dépenses sociales. Mais aussi une très forte inégalité entre ceux qui possèdent du capital et peuvent facilement voter avec leurs pieds et les sédentaires qui n’ont que les revenus de leur travail. Pour sortir de cette course fatale une coopération internationale et en particulier des politiques d’harmonisation fiscale s’imposeraient : lutte contre les paradis fiscaux et blocage de la baisse des taux en commençant par les taux d’imposition sur les capitaux mobiles.

Cet article montre que toutes ces assertions sont contestables d’un point de vue théorique et factuel. Car la mondialisation ne conduit pas systématiquement à la baisse des impôts, voire des dépenses publiques. Le cas de la France est emblématique de cette situation. Les effets de la concurrence, tant redoutés, sont en fait souhaitables et ne pas tenir compte des informations que livre la concurrence fiscale accroît l’immoralité de l’impôt et ses effets d’inactivité. C’est la thèse de cet article.

La mondialisation est la conséquence du libre-échange. Le libre échange a favorisé l’ouverture des économies nationales à l’économie mondiale[2], une forte hausse – du moins dans un premier temps – du volume des investissements directs étrangers[3], une forte augmentation du nombre des migrants à travers le monde[4] et une ouverture financière de plus en plus forte[5]. Les individus achètent de plus en plus de produits importés des pays à bas coûts. Ils décident de plus en plus souvent de quitter leur pays pour s’installer dans un pays plus favorable à leurs intérêts. Ils investissent des sommes plus importantes à l’étranger.

Le libre échange sur les marchés des biens, du travail et du capital renforce la concurrence entre les États. Les pays qui réglementent et taxent le moins sont les mieux placés pour attirer les capitaux et soutenir leurs économies. La possibilité de voter avec ses pieds (de migrer), de placer ses économies dans un autre pays pratiquant des taux d’imposition plus bas et d’acheter des biens moins chers car produits avec des normes moins contraignantes intensifie la rivalité des États[6].

Cette dynamique est potentiellement à l’origine de la remise en cause du compromis social qui s’est imposé à la fin de la seconde guerre mondiale et que l’on nomme, le « capitalisme démocratique ». La concurrence fiscale impose une baisse des ressources fiscales qui est incompatible avec la soutenabilité financière des États providences. Tous les États cherchent la même chose. Augmenter le rendement de leur impôt en étendant leur base fiscale au-delà de leur territoire. Un État qui impose le capital à hauteur de 10% augmente ses recettes si ce taux s’applique sur une base de 1000 et non de 100.

Un exemple bien connu permet d’illustrer ce principe. Lorsqu’en 1984 l’administration américaine décide de supprimer la taxe sur les intérêts de portefeuille perçus par des non-résidents, les investisseurs n’ayant pas la nationalité américaine mais détenant des obligations émises par le Trésor ou des obligations d’entreprises américaines n’ont plus à payer de taxes aux États-Unis. Une telle mesure lève la barrière fiscale aux placements des étrangers aux États-Unis. Pour éviter ces fuites de capitaux, les autres États peuvent s’aligner et supprimer eux aussi leur imposition sur le revenu des étrangers. Le moins disant fiscal s’impose parce que l’impôt fait fuir s’il est trop élevé (pull factor) et attire s’il est bas (push factor). La concurrence fiscale crée ainsi les conditions d’une fuite des talents entrepreneuriaux et de leurs capitaux. Pour contrer cette fuite, les gouvernements exonèrent le capital d’impôts et taxe plus lourdement le travail et la consommation. La hausse des impôts sur le travail augmente son coût et favorise la hausse du chômage.

Pour éviter l’impopularité des hausses d’impôts, les gouvernements décident de recourir à l’emprunt pour financer l’État providence[7]. Les États ne sont plus gouvernés par les électeurs, mais les marchés. La méfiance dans la démocratie s’installe et l’abstention s’étend. Les propriétaires de capitaux ne paient plus d’impôts, mais profitent malgré tout des services. Les capitalistes s’enrichissent, les inégalités augmentent et les populismes deviennent de plus en plus populaire. Le sentiment d’injustice est d’autant plus fort que les individus ne sont plus égaux devant l’impôt. Il y a ceux qui peuvent fuir et ceux qui sont captifs.

Pour éviter les préjudices de la mondialisation sans recourir au protectionnisme, la mise en œuvre de politiques de coopération internationale et d’harmonisation des taux et des assiettes fiscales est préconisée. C’est que ce fait l’Union européenne sous l’influence française. Il s’agit de bloquer la course au moins disant fiscal par des politiques d’harmonisation. Ce principe a inspiré i) l’adoption du principe du pays d’origine lors de la signature de l’acte unique européen de 1986, et ii) justifié la mise en œuvre d’une politique d’harmonisation des taux de l’impôt qui pèsent sur les entreprises.

Pour éviter la concurrence déloyale des entreprises localisées dans des pays à faibles taux de TVA, la Commission européenne a obtenu la mise en œuvre d’un seuil minimal de 15% pour le taux normal depuis le 1er janvier 1993 et la Directive TVA qui listait les produits ou activités sur lesquels les États membres pouvaient appliquer un taux réduit (culture, presse, vélos électriques…). Lors des exportations d’un pays de l’Union vers un autre, le taux du pays de destination s’applique. Ce qui est censé éviter que les entreprises des pays à taux élevés soient désavantagées par rapport aux entreprises des pays où les taux sont plus faibles.

La Cour de justice de l’Union européenne (CJUE) sur la base de l’article 115 du TFUE a rendu légal le principe d’une telle harmonisation, ouvrant ainsi la voie aux tentatives d’harmonisation de la fiscalité des entreprises.

- En juin 2016, une directive européenne, mise en application en janvier 2019, tente d’empêcher les entreprises de mettre en concurrence les législations fiscales des pays membres ou tiers de l’Union. Il s’agit d’empêcher les entreprises de transférer une partie de leurs revenus dans les pays où les taux d’imposition sont les plus faibles alors que leurs principales activités sont dans les pays où les taux sont les plus élevés.

- Cette même année 2016, la Commission européenne a rendu obligatoire pour les entreprises réalisant plus de 750 millions d’euros de chiffre d’affaires par an la publication d’informations sur leurs revenus, leurs bénéfices, leurs effectifs et évidemment le montant des impôts payés dans chaque pays. Il s’agit pour le fisc de chaque pays de s’assurer que les entreprises paient l’impôt là où elles ont leurs marchés et d’éviter que les GAFAM, par exemple, contournent la loi fiscale et choisissent le code des impôts qui leur est le plus favorable. La Commission européenne souhaite par ce type de mesure stigmatiser les entreprises qui pratiquent l’optimisation fiscale que certains experts nomment évasion ou dumping fiscal pour en souligner les méfaits. Les législations fiscales des pays qui imposent le moins leurs entreprises sont implicitement critiquées, le Luxembourg, l’Irlande, mais aussi les Pays-Bas sont souvent cités comme des adeptes du dumping fiscal.

- Le dernier projet d’harmonisation porte sur l’impôt sur les sociétés dans l’Union avec le projet d’une assiette commune consolidée pour l’impôt sur les sociétés (ACCIS[8]). La Commission européenne a proposé en septembre 2024 un cadre pour l’imposition des revenus en matière de fiscalité des entreprises (BEFIT[9]). Elle soutient, avec l’OCDE et sous l’autorité du conseil du G20, la mise en œuvre d’accords internationaux sur la fiscalité afin de garantir des taux d’imposition minimum de 15% sur les entreprises multinationales ayant un chiffre d’affaires annuel cumulé d’au moins 750 millions d’euros. Depuis décembre 2023, ce principe peut être transposé dans le droit national de chaque État signataire.

La coopération fiscale est donc privilégiée par l’Union européenne. Elle se fonde sur l’idée que la concurrence sans coopération est à l’origine de maux publics. Cette idée est problématique. C’est ce que cherche à démontrer cet article.

Si la mondialisation a bien pour effet de renforcer la concurrence fiscale, ces effets sont souhaitables et dépendent de la manière dont le gouvernement réagit aux politiques des autres pays. La concurrence est souhaitable parce qu’elle favorise la rationalisation des choix socio- fiscaux et parce qu’elle freine l’immoralité de l’impôt (1). Ses effets dépendent des décisions des gouvernements, car la concurrence ne remet pas en cause la souveraineté des États. Un Etat peut décider ou non de réduire son effort fiscal, ses taux d’imposition du capital et des entreprises. Le cas de la France en est un bon exemple : le pays a choisi le libre-échange et le statu quo socio-fiscal. Il a libéralisé sans désétatiser. Le décrochage français en est la conséquence (2).

1. Pourquoi la concurrence fiscale est-elle souhaitable ?

Les anti-mondialistes dénoncent, cela vient d’être rappelé, les méfaits du renforcement de la concurrence institutionnelle provoquée par la mondialisation. Il existe, pourtant, de bonnes raisons de penser que la concurrence fiscale est souhaitable, efficiente et juste, là où la régulation de la concurrence est préjudiciable. La concurrence fiscale comme la concurrence institutionnelle est efficiente, car elle exerce une pression à la baisse sur les taux d’imposition et limite ainsi les dépenses excessives[10] (1.1). Elle est juste, car limiter les gaspillages publics est moral et réduire les impôts devient un moyen de limiter l’immoralité de l’ordre fiscal (1.2).

1.1 Plus d’efficience

La concurrence rationalise les choix socio-fiscaux, car elle incite les États à baisser le prix fiscal de leurs prestations et à concentrer leurs activités sur les services publics les plus utiles. Elle impose une logique d’économie pour éviter le déplacement de la base fiscale (1.1.1). Elle produit de plus la connaissance dont ont besoin les gouvernements pour améliorer les performances de leurs systèmes socio-fiscaux (1.1.2).

1.1.1 Améliorer la productivité des finances publiques

La concurrence a tout d’abord pour conséquence de rapprocher le pays du taux d’imposition qui maximise la production du pays. La baisse des taux accroît alors la base fiscale en limitant les effets d’inactivité de l’impôt autrement dit le coût des fonds publics.

La concurrence a ensuite pour conséquence de rapprocher le pays de son niveau de dépenses publiques qui maximise sa production (courbe de BARS). La baisse des dépenses publiques a le même effet que la baisse des taux d’imposition. Elle augmente la base fiscale en limitant les effets d’inactivité des dépenses publiques. Si le gouvernement décide de donner un logement à un individu dont le revenu est inférieur à un certain niveau, il rompt avec la loi de Say qui suppose qu’il n’existe aucun droit sans contrepartie productive. Il détourne les individus de la production et limite ainsi la croissance de la base fiscale. La concurrence fiscale renforce la contrainte budgétaire, favorise une plus grande rigueur dans les choix de dépense et incite à rationaliser les choix financiers. La baisse des dépenses inutiles réduit les effets d’inactivité et finalement augmente l’assiette fiscale.

1.1.2 Produire de la connaissance utile à l’amélioration des performances institutionnelles

La concurrence fiscale a aussi des bienfaits cognitifs. Elle produit la connaissance dont les dirigeants politiques ont besoin pour améliorer les performances de leurs systèmes socio-fiscaux. Car la concurrence fiscale comme la concurrence institutionnelle[11] permet de connaître par expérimentation les institutions qui sont les plus productives. La supériorité de la concurrence fiscale sur la régulation ou la coopération est en ce sens cognitive[12]. Lorsque l’on ne sait pas qui court le plus vite, il faut organiser une compétition. Lorsque l’on ne sait qu’elle est le taux d’imposition le plus adapté aux besoins des populations on accepte la concurrence entre les choix politiques des États souverains. L’expérimentation est l’équivalent de la course. Elle donne à voir aux électeurs différentes législations aux performances différenciées (yardstick competition)[13]. Réguler la concurrence fiscale conduirait à se priver de cette connaissance expérimentale. Il ne serait plus possible d’imiter les modèles qui ont réussi[14]. Les pays dont la fiscalité est la plus improductive n’auraient aucun moyen de se réformer. Ils se retrouveraient dans une situation de monopole. Ce monopole n’exploiterait pas seulement le surplus du consommateur en fixant des prix supérieurs aux prix de concurrence parce qu’il est malveillant, il serait inefficient parce qu’il n’aurait même pas conscience de l’être. Les tentatives d’harmonisation fiscale de l’Union européenne privent les pays de l’information qui leur permettrait de tirer les leçons des expériences les plus réussies.

1.2 Plus de justice

La concurrence fiscale n’est pas seulement efficience ; elle freine l’immoralité de l’impôt. Il est important, avant de présenter les conditions de l’immoralité de l’impôt, de rappeler que les États sont souverains. Quand l’Irlande décide de baisser ses dépenses publiques pour réduire ses taux d’imposition, elle le fait avec un mandat populaire. Le peuple français n’a pas à interférer dans les décisions du peuple irlandais. Si la décision de baisser l’effort fiscale est bénéfique, il ne faut pas priver les Irlandais de ces bénéfices, il faut au contraire les imiter. L’impôt ensuite est immoral lorsqu’il gaspille les ressources rares (1.2.1), freine la générosité (1.2.2) et devient excessif et confiscatoire (1.2.3). Il est immoral enfin lorsqu’il rend les individus irresponsables (1.2.4).

1.2.1 Gaspiller est immoral

Accepter de payer un impôt qui est mal utilisé est immoral, car gaspiller des ressources rares est immoral. Il y a deux types de gaspillage : lorsque j’achète 10 kilos de carottes et que j’en jette 5 qui pourrissent dans le réfrigérateur et lorsque j’achète 10 kilos de carottes 10 euros alors que j’aurai pu les avoir pour 5 euros. Le monopole dont dispose l’État sur de nombreux biens et services et le financement par l’impôt favorisent le second type de gaspillage. L’absence de concurrence interdit au contribuable de savoir s’il pourrait consommer à moindre frais les services produits par l’État. Cet effet est renforcé par l’absence de profits. Dans un monopole public, personne n’empoche les gains qu’induirait une baisse des coûts de production, ou une lutte contre l’opportunisme des agents ou contre les comportements de tir au flanc des employés. Dans une entreprise, au contraire, l’entrepreneur sait qu’il peut augmenter ses marges et ses profits en s’assurant que chacun fait de son mieux. La première forme de gaspillage est aussi très présente dans la production publique, car elle place les usagers des services publics dans une situation de gratuité apparente. Puisque le service n’est pas payé à l’acte mais par un prélèvement, tout le monde croit que c’est gratuit. Les usagers des services publics ont alors tendance à se comporter comme dans un restaurant où le buffet est à volonté. Il consomme plus et gaspille une bonne partie de la nourriture présentée.

1.2.2 Freiner la générosité est immoral

L’impôt finance des activités caritatives que les contribuables se seraient fait un devoir – pour certains d’entre eux au moins – de prendre en charge. Il décharge l’individu de ses devoirs. L’impôt évince la fraternité privée, les dons pour les écoles, les hospices, les bibliothèques, les galeries d’art, les crèches, les orphelinats, etc. D’une part, parce qu’il réduit le revenu dont le contribuable dispose après impôt. D’autre part, parce que le contribuable sait que quelqu’un s’en occupe – l’État lui a d’ailleurs prélevé une partie de ses revenus à cette fin. Il n’est plus responsable devant sa conscience des malheurs des autres et décharge sur l’État sa responsabilité morale. Il se désintéresse des plus fragiles, des enfants, des handicapés, des personnes âgées en grande dépendance, des pauvres, des personnes isolées, des sans-abris, etc. Le service de protection des plus fragiles produit par l’État n’a pas cependant la même nature que le service qu’aurait rendu un individu. L’État est dans l’impossibilité de produire de l’amour, de la fraternité, car ce type de service exige une relation intime, d’amitiés entre deux êtres. L’État administre la fin de vie, garde les jeunes enfants à la crèche, soigne les malades, traite la misère des pauvres, etc. Toutes ces actions tendent cependant à déshumaniser la générosité.

1.2.3 Prendre le risque d’un impôt confiscatoire et excessif est immoral

Détenir la majorité ne donne pas le droit de confisquer tous ses biens à un individu. Le pouvoir de la majorité est limité et éviter la spoliation est un acte de légitime défense contre un abus de pouvoir. Lorsque le gouvernement ou l’Assemblée prend des décisions au nom des citoyens, ils s’accordent une autorité morale ; et lorsqu’ils taxent sans limite, ils deviennent tyranniques et immoraux. La concurrence a pour mérite de limiter le risque d’une tyrannie fiscale. Elle oblige les gouvernements, les élus à tenir compte des préférences des citoyens minoritaires. Elle évite ainsi une partie de l’arbitraire majoritaire.

1.2.4 L’irresponsabilité est immorale

L’impôt, en déplaçant la responsabilité sur la collectivité, a enfin tendance à rendre l’individu irresponsable. Sans responsabilité celui-ci ne fait ni le bien ni le mal. L’exemple de l’esclave permettra de comprendre cet argument. On peut imaginer en effet que l’impôt finance une police qui garantit le droit des propriétaires d’esclave. Il peut, également, financer des militaires chargés de combattre tous ceux qui voudraient libérer les esclaves. L’impôt peut, aussi, financer un modèle de développement qui conduit à la sixième extinction violant ainsi la morale de l’écologie radicale. Il peut servir à rembourser une intervention volontaire de grossesse et violer la philosophie pro-vie des chrétiens. Dans tous les cas de figure, il rend l’individu irresponsable de ses actes. Si l’individu finançait une organisation terroriste il serait pénalement responsable de ses actes, mais lorsqu’il paie l’impôt pour le compte d’un État terroriste, il ne fait qu’obéir à la loi de son pays. L’individu n’est plus responsable personnellement de l’usage immoral qui est fait de ses propres ressources. Il finance le mal sans pouvoir s’y opposer. C’est le mal sans responsabilité.

L’impôt n’est donc pas moralement neutre. L’impôt est un mal nécessaire, comme le prix que tout le monde préfère ne pas payer mais est nécessaire pour connaître le coût d’opportunité de nos choix. Rien n’est réellement gratuit. Mal utiliser l’impôt est bien immoral. Parce qu’elle supprime la concurrence, l’harmonisation fiscale en tentant d’empêcher le moins disant fiscal crée les conditions pour que l’impôt devienne immoral car excessif, confiscatoire, tyrannique et source d’importantes irresponsabilités.

2. Pourquoi la France malgré la concurrence fiscale a augmenté ses taux d’imposition et maintenu le statu quo ?

L’autre faiblesse des arguments anti-mondialistes est de nature factuelle. La mondialisation n’a pas été socialement préjudiciable au niveau mondial (2.1). Elle ne rend pas nécessaire le choix du moins disant (2.2). Le gouvernement élu reste souverain, libre de baisser ou non ses impôts et ses dépenses publiques afin de limiter la fuite de sa base fiscale. La France a libéralisé son économie sans désétatiser, acceptant de supporter la hausse des coûts des fonds publics pour défendre l’idéal égalitariste de ses élites et d’une partie de son électorat. Le décrochage français en est la conséquence ainsi que les expatriations et optimisations fiscales qui l’accompagnent.

2.1 Le mieux disant social de la mondialisation

Globalement la mondialisation n’a pas eu été socialement préjudiciable. Elle a favorisé à partir des années quatre-vingt-dix une forte baisse des inégalités entre les PIB par habitant des pays riches et des pays pauvres (principe de convergence)[15]. Elle a également considérablement réduit la proportion des travailleurs vivant dans l’extrême pauvreté[16], et favorisé une baisse du travail des enfants[17]. Il apparaît, aussi, que la croissance des investissements directs à l’étranger n’a eu aucun effet sur la protection des salariés dans les pays riches[18]. Une économie mieux intégrée à l’économie monde n’est pas une économie moins favorable aux pauvres et aux salariés.

2.2 L’absence de course au moins disant fiscal : le cas de la France

Comme nous l’avons rappelé, rien n’oblige un État souverain à baisser ses taux d’imposition sur le capital. Le cas de la France en est un bon exemple. Bien que la France soit une économie intégrée à l’ordre économique mondial, elle n’a connu ni baisse de son effort fiscal ni diminution de ses dépenses publiques ni équilibre budgétaire. La concurrence fiscale semble n’avoir eu aucun effet sur les choix socio- fiscaux des gouvernements français successifs.

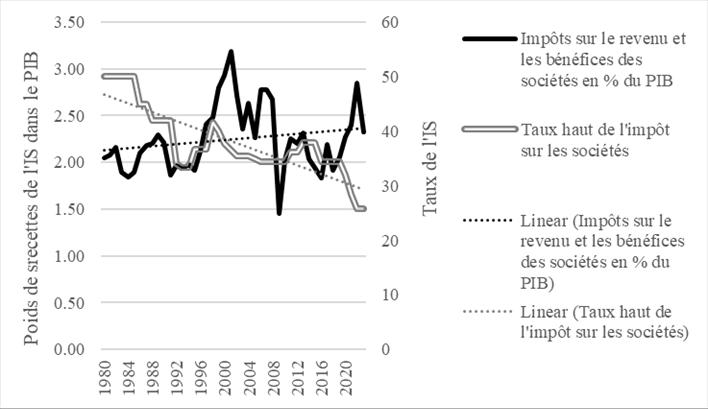

Il est vrai que la France, comme de nombreux pays développés, a baissé son taux d’impôt sur les bénéfices des sociétés (Figure 1[19]), ce qui conduit les anti-mondialistes à dénoncer les préjudices de la concurrence fiscale. Selon eux, la baisse des taux d’impôts d’imposition sur les bénéfices des sociétés aurait pour conséquence i) de baisser la charge fiscale qui pèse sur les revenus du capital, ii) de ne plus faire payer les services publics consommés par les entreprises et iii) de déplacer la charge de l’impôt sur les revenus du travail. Ce qui serait injuste et serait à l’origine d’une forte croissance des inégalités de revenu[20].

Figure 1 :

Baisse des taux de l’impôt sur les sociétés et poids des recettes de l’impôt sur le revenu et les bénéfices des sociétés dans le PIB

La baisse des taux d’imposition n’a cependant pas eu les effets annoncés par les tenants de la thèse du moins disant fiscal. Elle n’a ni provoqué la hausse des inégalités aux États-Unis, ni réduit le poids de l’impôt sur les bénéfices des sociétés en part du PIB (Figure 1[21]). Cela signifie que les entreprises (le capital) continuent de payer les services publics.

La baisse des taux a de fait favorisé l’avènement d’un effet Laffer : des taux d’impôt sur les sociétés plus faibles ont généré des recettes plus élevées. La figure 1 indique en effet que la baisse des taux de l’IS est associée avec une légère hausse de la part des recettes de l’IS dans le PIB. C’est vrai en 2018 en France et en 2019 aux États-Unis après les baisses votées par Emmanuel Macron et Donald Trump. Indépendamment de la concurrence fiscale, le fisc peut avoir intérêt à se rapprocher de son « taux de Laffer ».

Outre les erreurs de mesures des inégalités des économistes Saez-Zucman et Piketty[22], il est important de ne pas négliger le fait qu’il est peu probable que la hausse des inégalités et que la dynamique des inégalités en générale soit la conséquence de la baisse des impôts sur les entreprises. Les inégalités sont les conséquences d’une multitude de raisons qui vont de l’immigration de populations moins dotées à l’innovation. Les techniques de l’information et de la communication (TIC) augmentent la productivité des travailleurs les plus qualifiés plus rapidement que celles des travailleurs sans qualification[23]. Le creusement des inégalités de revenus devient la conséquence du différentiel de productivité provoqué par les TIC. Le moins disant fiscal n’est pas la cause de la variation des inégalités.

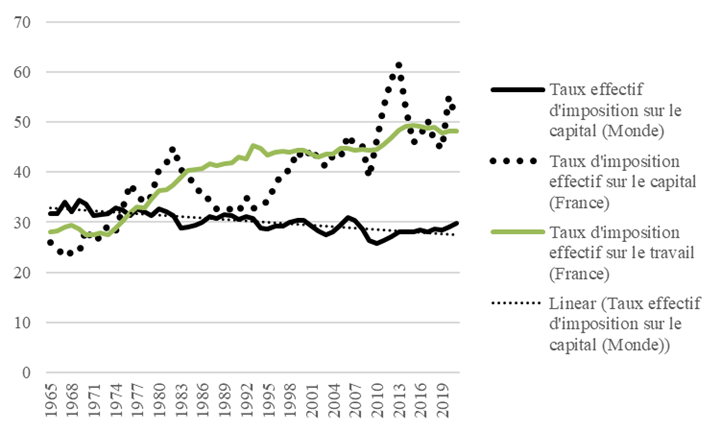

A la baisse des impôts sur les bénéfices des sociétés ne correspond pas non plus une baisse des impôts sur le capital. En moyenne il y a bien une baisse de ce taux dans le monde, mais ce n’est pas le cas en France où ces taux ont fortement augmenter sur la période 1965 – 2021 (Figure 2[24]). La concurrence fiscale n’est pas synonyme de baisse des impôts ni pour la France ni pour l’Union européenne[25]. Cela signifie que ce n’est pas la baisse des taux d’impôt sur le capital qui explique la hausse des taux sur le travail (Figure 2)[26].

Figure 2 :

La hausse conjointe des taux effectifs d’imposition sur le capital et le travail

La raison de ces hausses est la hausse des dépenses publiques. Alors que de nombreux pays développés engageaient des politiques d’austérité expansive, la France a protégé coûte que coûte son modèle socio-fiscal.

La dernière originalité de la France est d’avoir augmenté son niveau d’endettement. La croissance de l’effort fiscal global (prélèvements publics obligatoires sur PIB) a été systématiquement inférieure à la croissance des dépenses publiques. L’écart a été financé par la dette. Les conséquences furent des déficits publics et l’accumulation de dette.

Le décrochage français – autrement dit une croissance du PIB par habitant plus faible en France que dans les autres pays de niveau de développement équivalent [27]– est la conséquence de ces taux de prélèvements, d’endettement[28] et de dépenses publiques excessifs[29]. La plus forte désindustrialisation de la France[30] trouve d’ailleurs une bonne partie de ses causes dans les hauts taux d’imposition sur les revenus du capital[31]. La France paie donc le prix fort pour son refus d’ajuster son système socio-fiscal à la concurrence mais aussi pour son refus de rendre son impôt moins immoral.

3. Conclusion

La principale leçon de cette histoire française et mondiale est que la concurrence fiscale n’impose rien aux États. Elle n’impose pas par la force le moins disant fiscal. D’une part, parce que l’État reste souverain. D’autre part, parce que le capital est en partie immobile.

- Il est immobile parce qu’il existe d’importantes asymétries d’information entre les investisseurs de différents pays[32]. Les individus qui vivent et travaillent dans un pays ont des informations beaucoup plus précises et fiables que les étrangers. Chacun est en ce sens « encastré » dans un espace cognitif propre qui le rend plus adapté à certains environnements qu’à d’autres[33]. Ils ne connaissent rien mieux que la pratique des affaires de leur nation d’origine. Investir dans un pays où on a aucune attache culturelle est un risque que peu d’investisseurs prennent.

- Il est immobile, aussi, parce que les entrepreneurs disposent sur leur territoire national d’actifs spécifiques[34] qui rendent la délocalisation quasiment impossible. L’industrie du luxe a besoin par exemple de compétences qui n’existent que dans certains pays. Il est important, de plus, pour les clients de la marque Vuitton de savoir que les sacs ont été faits en France avec le savoir-faire des Français. La fiscalité n’est qu’un facteur parmi d’autres de la localisation d’une activité dans un pays.

Autre raison pour laquelle le moins disant fiscal n’est pas une conséquence nécessaire de la concurrence fiscale : l’État n’est pas une firme ; il ne fait pas faillite. Il peut à tout moment lever l’impôt quels que soit les coûts pour son économie de ce choix. L’État n’est pas non plus soumis à la discipline des prix : une firme qui n’ajuste pas ses prix à la concurrence prend le risque de disparaître ; un gouvernement qui refuse d’adapter sa fiscalité prend le risque de fuites de capitaux ou de main d’œuvre, mais de tels faits, même s’ils sont avérés, ne lui feront pas nécessairement perdre les élections pour autant. La fuite des capitaux et des citoyens qui estiment que la fiscalité est trop forte sonne même comme la fuite d’électeurs opposés à la politique en vigueur. La baisse de la base fiscale n’est pas une bonne nouvelle pour le fisc, mais elle ne menace pas le fisc de ne plus pouvoir lever l’impôt. Cela explique aussi l’insensibilité des taux à la libéralisation des économies.

La dernière raison qui protège la base fiscale d’un État est que l’impôt n’est qu’une raison parmi d’autres de la décision d’investissement. Un gouvernement n’a pas à s’engager dans la course au moins disant fiscal, si la taille de son marché est grande, si ses facteurs de production sont spécifiques, si ses effets d’agglomération sont importants et s’il est capable de compenser les hauts taux par des politiques d’attractivité.

Toutes ces explications sont utiles pour comprendre l’absence de nécessité entre concurrence fiscale et moins disant fiscale. Elles négligent, néanmoins, une dimension importante du problème. Le statu quo socio-fiscal français est aussi le signe de la souveraineté fiscal de la France et de sa culture politique[35]. Pour que la concurrence fiscale provoque la course au moins disant fiscal il faut que les élites politiques interprètent la désindustrialisation et le décrochage français comme la conséquence d’un excès d’impôt et de dépenses publiques. Si toutes les élites pensent que l’impôt est sans limite morale et sans coût, le moins disant fiscal est un mal public qu’il faut freiner par des politiques de coopérations fiscales. C’est la position française. Position qui trouve ses origines dans un régime de connaissance étatiste et très favorable à l’intervention publique.

La culture politique a aussi une dimension positive. L’objectif du système socio-fiscal est de réaliser un ordre dans lequel chacun à une part égale ou une chance égale. Une partie des élites politiques et de l’électorat est prête à tout sacrifier pour l’égalité réelle, car l’égalité est une valeur suprême au sens de Bernholz[36]. La concurrence fiscale augmente les coûts de l’égalité et des politiques liberticides, mais ne les rend pas impossible. Un gouvernement peut au nom de cette valeur suprême – la recherche de l’égalité – tout sacrifier, le progrès économique et le progrès social qui en est la conséquence.

Contrairement à ce que préconisent les anti-mondialistes et les tenants des politiques de coopération interétatique, la concurrence fiscale est souhaitable parce qu’elle freine l’immoralité de l’impôt et incite à rationaliser les choix budgétaires. Elle n’a cependant ces effets que si la culture politique du pays ne bloque pas l’apprentissage politique des décideurs et plus généralement du corps électoral. Ce qui est malheureusement le cas de la France.

[1] Stiglitz, J. E. (2003). Globalization and Its Discontents. United States: W. W. Norton.

[2] La part des exportations et des importations dans le PIB français n’a cessé d’augmenter depuis le mieux du XXe. La France est un pays plus ouvert que la moyenne des pays du monde. Source: Trade openness, Banque Mondiale. http://bit.ly/4qAm4ld (consulté le 06/07/2025).

[3] Les investissements directs étrangers ont en France suivi le mouvement observé dans le monde : baissant après la crise de 2008, augmentant à nouveau à partir de 2017. Source : Investissements directs étrangers. Banque mondiale. Lien : http://bit.ly/3X8ivoN (consulté le 07/07/2025).

[4] Le nombre des étrangers présents sur le territoire français n’a pas cessé d’augmenter depuis 1965. Il s’élève à 9 millions de personne en 2015 ( plus de 300 millions dans le monde). Source : Nombre des personnes nées hors du pays où ils vivent. Banque mondiale (1960-2015) & United Nations (Nations Unis) (2020-2024). Lien : http://bit.ly/4qwtMwG (consulté le 08/07/2025). Cela représente 3,6% de la population mondiale et 13% de la population française.

[5] Pour mesurer cette ouverture financière on peut utiliser deux indices. Le premier est l’indice de Chinn-Ito. Le second est l’indice KAOPEN. Il est calculé à partir de 4 variables: l’existence de multiples taux de change, l’existence de restrictions sur les transactions du compte courant, les restrictions sur les transactions relatives au compte financier, l’obligation de rapatrier les revenus de l’exportation. The Chinn-Ito Index – A de jure measure of financial openness – Lien: http://bit.ly/43CAZS5 (consulté le 07/07/2025).

[6] Hayek, F., 1946. The Meaning of Competition, Stafford Little Lecture Princeton University, repris dans Individualism and Economic Order, Chicago: University of Chicago Press.

[7] Arcalean, C. (2017). “International tax competition and the deficit bias,” Economic Inquiry, 55 (1), 51-72.

[8] Bénassy-Quéré, A., A. Trannoy et G. Wolff (2014), « Renforcer l’harmonisation fiscale en Europe », Les notes du Conseil d’Analyse Économique, http://bit.ly/4hC9BcB (consulté le 01/07/2025).

[9] Sur le BEFIT consulter : http://bit.ly/4oNfHcJ.

[10] McLure, C.E. (1986), “Tax competition: is what’s good for the private goose also good for the public gander?” National Tax Journal 39 (3), 341-348.

[11] Schelker, M. et Y. Schmutz (2021), « Les avantages et les principes fondamentaux du fédéralisme », Journal des Libertés, 15 (hiver), 13, 15-34.

[12] Hayek, F. (1939). “Economic condition of inter-state federalism,” The new Commonwealth Quarterly 5 (2), 131-149. Lien : https://rebrand.ly/vwc5itn (consulté le 13/12/2024) et Tiebout, C.M. (1956), “A Pure Theory of Local Expenditure,” Journal of Political Economy, 64 (5), 325-333.

[13] Salmon, P. (1987), “Decentralization as an incentive scheme,” Oxford Review of Economic Policy, 3 (2), 24-43.

[14] Salmon, P. (1993), « Transfert de compétences et réallocation du capital social à la disposition des collectivités territoriales », Revue Économique, 44 (4), 821-834, page 822.

[15] Bourguignon, F. et C. Morrisson (2002), “Inequality among World Citizens: 1820-1992,” American Economic Review, 92 (4), 727-744, et Morrisson, C. et F. Murtin, (2011), « L’inégalité de revenu moyen entre pays (1700-2030), » FERDI, Document de travail, Politiques de développement, 25 septembre.

[16] Cf. “Share of population living in extreme poverty (2023)” sur la World Bank Poverty and Inequality Platform (2024) https://pip.worldbank.org/ (consulté le 07/07/2025)

[17] Cf. ILO Global Child Labour Trends 2008-2012 and 2016 Global Estimates of Child Labour Report. Voir les rapports 2020 et 2024. En 2000, 246 millions d’enfants âgés de 15 à 17 ans travaillaient dans le monde. Ce nombre d’enfants victimes du travail est tombé à 160 millions en 2020 et 138 millions en 2024. Le Fonds des Nations unies pour l’enfance (Unicef) opère une distinction cruciale entre le travail intolérable et le travail acceptable, voire bénéfique pour l’enfant. Le premier entrave son développement physique et mental ; il participe à son exploitation économique et sociale ; il viole son intégrité spirituelle et morale. Le second donne à l’enfant qui contribue au revenu familial assurance et fierté ; il lui procure une formation, voire un métier, même s’il ne préserve pas toujours sa scolarité, son repos et ses loisirs ; il lui confère un statut et facilite son intégration au milieu.

[18] Hyejoon, I. et J. McLaren (2023), “Foreign Direct Investment, Global Value Chains, and Labor Rights: No Race-to-the-Bottom?”, National Bureau of Economic Research, Working Paper Series, 31363, June.

[19] Corporate Tax Rates Around the World, 2024. Lien : http://bit.ly/3Lm5WDL. Le taux haut de l’impôt sur les sociétés baisse dans tous les pays développés sur la période 1980 – 2023.

[20] Saez, E. et G. Zucman (2019), The Triumph of Injustice. How the rich dodge taxes and how to make them pay, W.W., Norton, New York.

[21] OCDE. Impôt sur les bénéfices des sociétés en % du PIB. L’impôt sur les bénéfices des sociétés désigne les impôts prélevés sur les bénéfices nets (bénéfices bruts diminués des déductions fiscales autorisées) des entreprises. Lien : http://bit.ly/4qCRaJ8 (consulté le 09/07/2025).

[22] Auten, G. et D. Splinter (2019), “Top 1 Percent Income Shares: Comparing Estimates Using Tax Data,” AEA Papers and Proceedings 2019, 109: 307–311 et Auten, G. et D. Splinter (2023), “Income Inequality in the United States: Using Tax Data to Measure Long-term Trends,” Journal of Political Economy, 132 (7), 2179-2227.

[23] Katz, L.F. et D. Autor (1999), “Changes in the Wage Structure and Earnings Inequality,” Handbook of Labor Economics. Elsevier Science.

[24] Taux d’imposition effectif sur le capital et le travail. Source : atlas-offshore-world.org. Cette base sur les taux d’imposition effectifs met à jour le travail de Bachas, Fisher-Post, Jensen et Zucman (2022) qui s’arrête en 2018. Elle est fondée sur des données provenant d’une ventilation des recettes fiscales et des composantes du revenu national pour plus de 150 pays. Elle utilise les données sur les recettes de quatre organisations internationales : les statistiques des recettes des gouvernements de l’OCDE, l’ensemble de données sur les recettes du gouvernement de l’UIT/AIDER, la base de données historiques des statistiques des finances du FMI; et les archives de chaque pays. Les données relatives au partage des facteurs combinent les données en ligne du SCN2008 avec le matériel d’archivage du SCN1968. Lien : https://atlas-offshore-world.org/download-data/ (consulté le 02/07/2025)

[25] Mendoza, E.G. et L.L. Tesar (2005), “Why Hasn’t Tax Competition Triggered a Race to the Bottom? Some Quantitative Lessons from the EU,” Journal of Monetary Economics 52, 163–204.

[26] Voir les données de la note 23.

[27] Facchini, F. (2024), « Finances publiques et décrochage français », Journal des Libertés, 26 (automne) 111-137.

[28] Facchini, F. (2023), « Pour une politique d’assainissement de la dette publique par la baisse de la dépense publique ». Revue Française d’Économie, XXXVIII (2), 115-161.

[29] Facchini, F. et M. Melki (2013), “Efficient Government Size: France in the 20th Century,” European Journal of Political Economy, 31 (C), 1-14.

[30] Lawrence, R.Z. (2017), “Recent US Manufacturing Employment: The Exception That Proves the Rule,” Peterson Institute for International Economics Working Paper no. 17-12, November.

[31] France Stratégie (2020), « Les politiques industrielles en France – Évolutions et comparaisons internationales » Lien : http://bit.ly/49qKvvh (consulté le 07/07/2025).

[32] Gordon, R.H. et A.L. Bovenberg (1996), “Why Is Capital So Immobile Internationally? Possible Explanations and Implications for Capital Income Taxation,” The American Economic Review, 86 (5), 1057-1075.

[33] Facchini, F. (2006), « L’entrepreneur politique et son territoire », Revue d’Économie Régionale et Urbaine, 2, 263-280.

[34] Bretin E., S. Guimbert et T. Madiès (2002), « La concurrence fiscale sur le bénéfice des entreprises : théories et pratiques », Économie et Prévision 156

[35] Genschel, P. (2002), “Globalization, Tax Competition, and the Welfare State,” Politics & Society, 30 (2), 245–75.

[36] Bernholz, P. (1995), “Supreme Values, Tolerance, and the Constitution of Liberty,” In Gerard Radnitzky & Hardy Bouillon (Eds.), Values and the social order. Avebury: Aldershot. Voir aussi: Facchini, F. et M., Melki (2021), ‘Egalitarianism and the Democratic Deconsolidation: Is Democracy Compatible with Socialism?’ Public Choice 186, 447–465.