NDR : Nous publions ici une traduction française de l’allocution donnée ce printemps par le Professeur Boudreaux à l’occasion du congrès des membres d’une société savante composée pour l’essentiel d’économistes : The Association of Private Enterprise Education.

Tout d’abord, une confession honnête s’impose sur mon parti pris : je suis un libre-échangiste assumé. Même la plaque personnalisée de ma voiture – qui n’est pas de fabrication américaine – indique « FREE TRADE ». Je ne suis pas né ainsi ; ce n’est ni un trait génétique, ni un héritage culturel. Je suis devenu libre-échangiste parce que j’ai étudié l’économie.

Pour les économistes professionnels, l’économie positive qui fonde l’argument normatif en faveur du libre-échange est bien connue. Elle est également source d’intuitions remarquables. Mais aussi solide soit-elle, elle peut être améliorée. Autrement dit, la manière dont nous, économistes, traduisons pour le grand public notre compréhension technique du commerce laisse souvent à désirer.

L’allusion dans mon titre au discours présidentiel de James Buchanan devant la Southern Economic Association en 1963 – intitulé « Que doivent faire les économistes ? [1]» – est intentionnelle. La raison évidente pour laquelle je fais référence à l’un des textes les plus influents de mon regretté collègue et lauréat du prix Nobel, est que je vais moi-même proposer quelques suggestions sur ce que nous, économistes, devrions faire. Mais contrairement aux recommandations de Jim, les miennes portent sur un sujet précis : le commerce. Je me concentrerai sur ce que les économistes doivent faire en cette ère de nationalisme économique croissant et de protectionnisme. Comme Jim cependant, j’appellerai à repenser certaines idées fondamentales sur la manière dont nous enseignons, expliquons et écrivons l’économie – et en particulier le commerce.

Je me fixe trois missions distinctes mais liées. La première consiste à partager avec vous quelques données importantes sur l’état de l’économie américaine et mondiale – des données essentielles pour qui souhaite remettre en cause le protectionnisme à notre époque, notamment aux États-Unis.

La seconde consiste à identifier certaines habitudes spécifiques que les économistes professionnels ont, et qui affaiblissent inutilement notre défense du libre-échange. La troisième est de suggérer quelques pistes de recherche prometteuses.

Quelques données

Je pourrais consacrer tout notre temps à présenter uniquement des données pertinentes aux débats actuels sur la politique commerciale – des données qui devraient être largement connues, mais qui, hélas, ne le sont pas. Mais comme je souhaite aborder d’autres sujets, je ne vous montrerai que quelques éléments. Et je m’excuse pour le caractère centré sur les États-Unis de ces données – mais c’est bien l’état de l’économie américaine qui est pertinent pour évaluer la politique commerciale de Donald Trump. Et personne aujourd’hui ne cause plus de tort au système commercial mondial fondé sur des règles que Donald J. Trump.

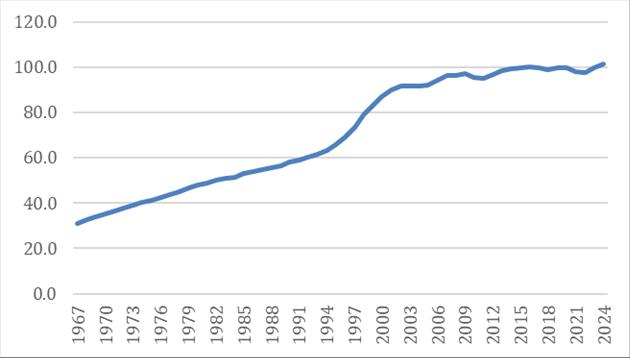

Tout d’abord, on entend sans cesse dire que la base industrielle américaine aurait été « vidée de sa substance ». C’est faux. La capacité industrielle des États-Unis est aujourd’hui à un niveau record. Elle est 12 % plus élevée qu’en décembre 2001, lorsque la Chine a rejoint l’Organisation mondiale du commerce (OMC), 64 % plus élevée qu’en janvier 1994, date de lancement de l’Accord de libre-échange nord-américain (ALENA), et 147 % plus élevée qu’en 1975, année où les États-Unis ont, selon la plupart des indicateurs, enregistré leur dernier excédent commercial annuel.

La production industrielle est elle aussi à un niveau record par rapport au pic atteint en septembre 2018. Elle est 17 % plus élevée qu’en décembre 2001, 56 % plus élevée qu’en janvier 1994, et 155 % plus élevée qu’en 1975.

Capacité industrielle des Etats-Unis 1967-2023 (base 100 en 2017)

Source: Board of Governors of the Federal Reserve System (US), Industrial Capacity: Total Index [CAPB50001S], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/CAPB50001S, June 25, 2025.

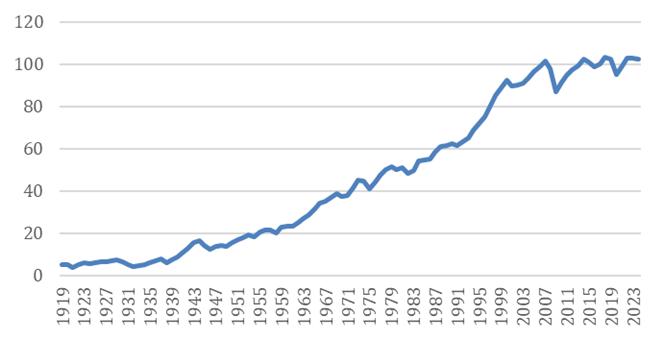

Production industrielle des Etats-Unis 1919-2024 (base 100 en 2017)

Source: Board of Governors of the Federal Reserve System (US), Industrial Production: Manufacturing (NAICS) [IPMAN], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/IPMAN, June 25, 2025.

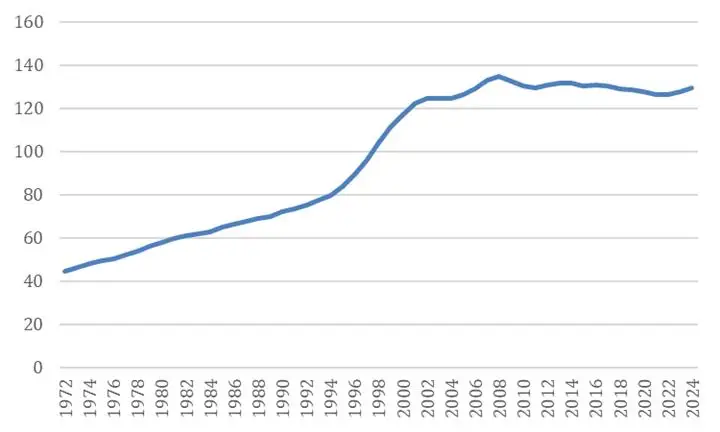

Bien entendu, l’industrie inclut la fabrication, mais va au-delà. Qu’en est-il plus précisément du secteur manufacturier ? La production manufacturière américaine n’est pas aujourd’hui à son plus haut niveau historique – ce sommet a été atteint en décembre 2007 – elle reste toutefois aujourd’hui 14 % plus élevée qu’en décembre 2001, 58 % plus élevée qu’en janvier 1994, et 177 % plus élevée qu’en 1975.

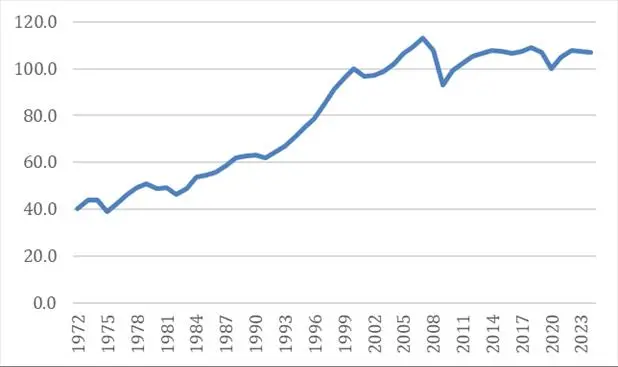

Production manufacturière aux Etats-Unis sur la période 1972-2023 (base 100 en 2017)

La capacité manufacturière n’est pas non plus à un niveau record – ce pic a été atteint en mars 2008 – mais elle est aujourd’hui supérieure de 3,1 % à ce sommet. Elle demeure néanmoins plus élevée qu’aux dates précédentes mentionnées, dans des proportions similaires.

Capacité manufacturière aux Etats-Unis sur la période 1972-2023

Source: Board of Governors of the Federal Reserve System (US), Industrial Capacity: Manufacturing (NAICS) [CAPGMFS], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/CAPGMFS, June 26, 2025.

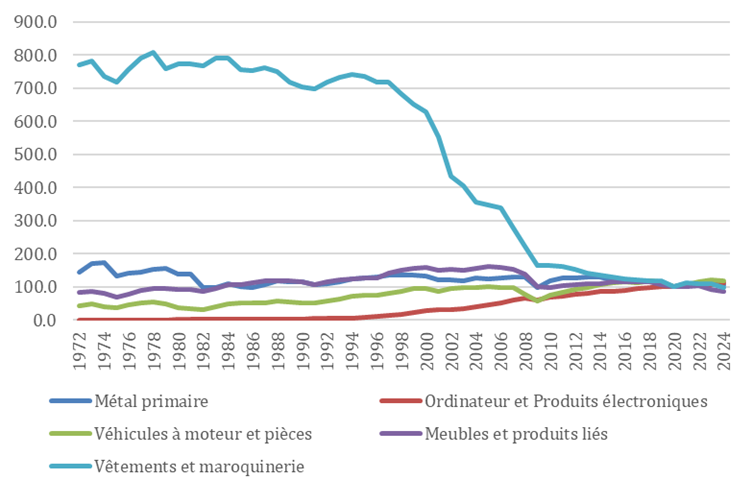

Que se passe-t-il si l’on désagrège le secteur manufacturier ? Heureusement, des économistes de la Fed de Saint-Louis l’ont fait en 2018, à l’aide d’un graphique interactif toujours mis à jour. Ils ont distingué cinq catégories de production : métaux de base (primaire), produits électroniques et informatiques, véhicules et pièces automobiles, meubles, et vêtements et articles en cuir.

La production de métaux de base n’a pas beaucoup changé, mais elle est environ 10 % inférieure à ce qu’elle était lorsque la Chine a rejoint l’OMC, et 16 % inférieure à son niveau de 1975. La production de meubles a augmenté après 1975, mais a depuis diminué ; elle est aujourd’hui bien en dessous de son niveau de 2001, voire de 1994.

La véritable baisse se situe dans le secteur de l’habillement et des articles en cuir. La production américaine de ces biens a diminué régulièrement et de façon significative. Aujourd’hui, les usines américaines produisent à peine 12 % de ce qu’elles fabriquaient en 1975.

Évolution de la production manufacturière de biens durables (indice 100 en 2017)

Source: Board of Governors of the Federal Reserve System (US), Industrial Production: Manufacturing: Durable Goods: Primary Metal (NAICS = 331) https://fred.stlouisfed.org/series/IPG331S, June 25, 2025. Industrial Apparel and Leather Goods (NAICS = 315,6) [https://fred.stlouisfed.org/series/IPG315A6S, June 26, 2025. Furniture and Related Product (NAICS = 337) https://fred.stlouisfed.org/series/IPG337S, June 26, 2025. Motor Vehicles and Parts (NAICS = 3361-3) https://fred.stlouisfed.org/series/IPG3361T3S, June 26, 2025. Computer and Electronic Product (NAICS = 334) retrieved from https://fred.stlouisfed.org/series/IPG334S, June 26, 2025.

Je m’arrête un instant pour souligner que le textile et l’habillement sont généralement les premiers secteurs à émerger lors d’un processus d’industrialisation. Il n’est donc guère surprenant qu’à mesure que l’économie américaine s’est développée, son avantage comparatif dans la production de la plupart de ces biens ait disparu. Ce qui aurait été inquiétant est que ce changement n’ait pas eu lieu.

Mais regardez les véhicules et pièces automobiles : leur production a atteint un niveau record à l’été 2023 et s’en rapproche aujourd’hui encore. La production américaine dans ce secteur est aujourd’hui 29 % plus élevée qu’en 2001, 67 % plus élevée qu’en 1994, et 180 % plus élevée qu’en 1975.

Encore plus impressionnante est la croissance de la production américaine de produits électroniques et informatiques. Aujourd’hui, les États-Unis en produisent 297 % de plus qu’en 2001, 2 100 % de plus qu’en 1994, et 23 000 % de plus qu’en 1975 !

En résumé, plusieurs catégories significatives de production manufacturière sont aujourd’hui à des niveaux records.

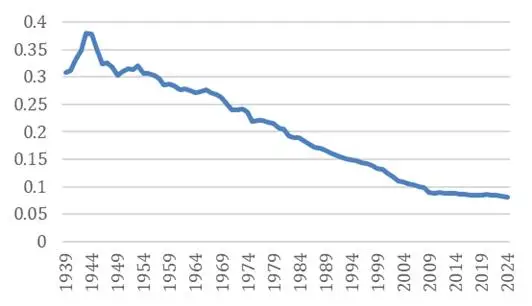

Mais qu’en est-il de l’emploi manufacturier ? Il est vrai que la part des emplois manufacturiers dans l’emploi total hors agriculture a diminué depuis le dernier excédent commercial annuel des États-Unis en 1975 – et depuis l’entrée en vigueur de l’ALENA – et cette tendance s’est poursuivie après l’adhésion de la Chine à l’OMC. Aujourd’hui, cette part est à un plus bas niveau depuis la Seconde Guerre mondiale : 8,0 %.

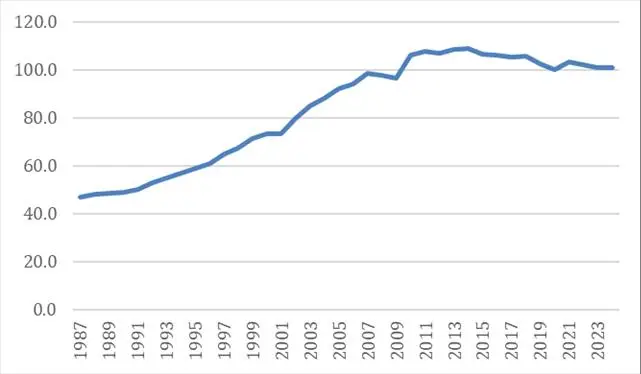

Pourtant, la production manufacturière a augmenté alors que l’emploi dans ce secteur diminuait. C’est évidemment parce que la productivité du travail a explosé.

La conclusion est donc que le prétendu « problème » industriel ou manufacturier n’est pas réel. C’est un fantasme, entretenu uniquement parce qu’il est répété sans relâche, sans qu’assez de voix s’élèvent pour le contester. Il n’y a eu aucun « déclin » de la capacité ou de la production industrielle américaine.

Part des emplois du secteur manufacturier dans l’ensemble des emplois non-agricoles

Source: U.S. Bureau of Labor Statistics, All Employees, Manufacturing [MANEMP], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/MANEMP, June 25, 2025 et U.S. Bureau of Labor Statistics, All Employees, Manufacturing [MANEMP], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/MANEMP, June 25, 2025.

Productivité dans le secteur manufacturier (1987-2024)

Sources: U.S. Bureau of Labor Statistics, Manufacturing Sector: Output per Worker for All Workers [PRS30006163], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/PRS30006163, June 24, 2025.

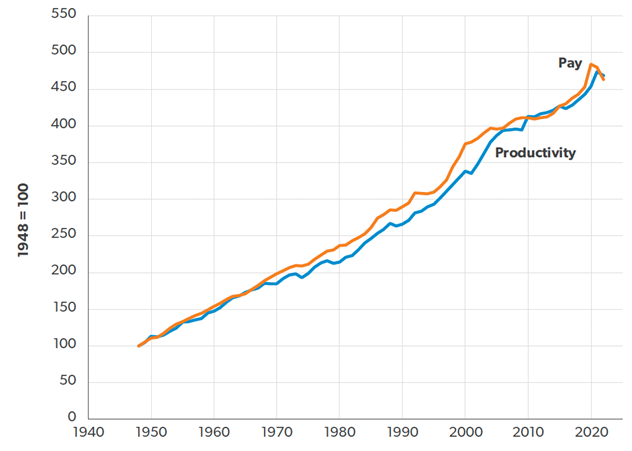

Très bien, mais qu’en est-il des salaires réels ? Ont-ils stagné ? Non. Voici des données tirées d’une étude de mai 2024 menée par Scott Winship[2].

Croissance de la productivité nette et de la compensation horaire réelle pour le secteur des entreprises non financières (1048-2022)

Source: Scott Winship (2024) Figure 5 page 9 à partir de données du US Bureau of Economic Analysis et du US Bureau of Labor Statistics

Michael Strain a examiné le salaire horaire réel des ouvriers et des employés non encadrants[3]. Là aussi, les salaires ont progressé au cours des trois dernières décennies.

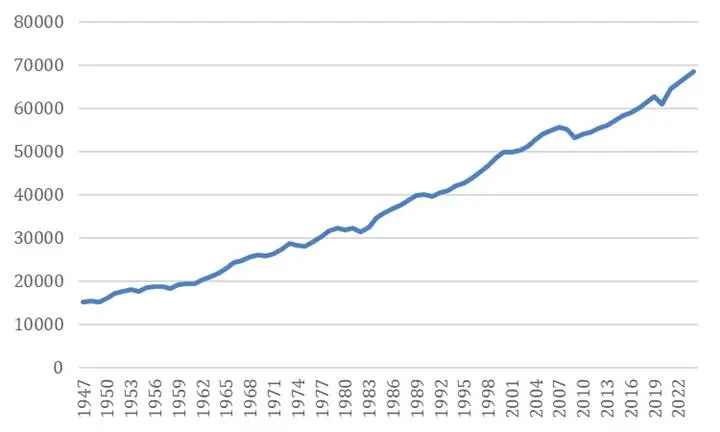

Qu’en est-il de l’économie américaine dans son ensemble ? Le revenu réel par habitant est aujourd’hui à un niveau record, 36 % plus élevé qu’en 2001, 65 % plus élevé qu’en 1994, et 146 % plus élevé qu’en 1975, année de notre dernier excédent commercial annuel.

Produit national brut réel par habitant

Source: U.S. Bureau of Economic Analysis, Real gross domestic product per capita [A939RX0Q048SBEA], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/A939RX0Q048SBEA, June 26, 2025.

Examinons aussi la richesse nette réelle moyenne des ménages américains. Si l’on croit l’histoire souvent racontée selon laquelle chaque année de déficit commercial creuse notre dette envers les étrangers ou nous oblige à vendre nos actifs, alors près d’un demi-siècle de déficits aurait dû entraîner une baisse significative de la richesse nette des ménages. Ce n’est pas le cas.

Voici des données sur la richesse nette nominale des ménages et des organisations à but non lucratif de 1970 au premier trimestre 2025.

Bilan comptable des ménages et des ONG (1970-2025)

Source: Federal Reserve. La courbe noire indique la richesse nette. (https://www.federalreserve.gov/releases/z1/dataviz/z1/balance_sheet/chart/)

Inclure les organisations à but non lucratif pourrait poser problème, mais d’autres sources montrent que dans les années 1970, leur richesse nette représentait moins de 2 % de celle des ménages – 1,7 % pour être précis. Il est raisonnable de supposer que ce ratio est resté stable depuis.

Ainsi, en réduisant ces chiffres de 1,7 %, en les convertissant en dollars constants via le déflateur du PIB, puis en les divisant par le nombre de ménages selon les années, on trouve qu’au quatrième trimestre 2024, la richesse nette réelle moyenne des ménages américains était :

1- 78 % plus élevée qu’en 2001

2- 140 % plus élevée qu’en 1994

3- 232 % plus élevée qu’en 1975.

Encore une dernière donnée. Vous souvenez-vous de l’étude « China Shock » publiée en 2016? Les auteurs estimaient que l’augmentation du commerce entre les États-Unis et la Chine entre janvier 1999 et décembre 2011 avait entraîné la destruction de jusqu’à 2,4 millions d’emplois dans certaines zones géographiques américaines particulièrement exposées à la concurrence des importations chinoises. (L’étude ne mesurait pas l’impact sur l’emploi au niveau national.)

2,4 millions d’emplois détruits semble beaucoup. Mais remis en contexte, cela devient dérisoire. De janvier 2010 à décembre 2019, les États-Unis ont enregistré en moyenne plus de 1,7 million de « séparations involontaires » chaque mois (c’est-à-dire, des pertes d’emploi non volontaires). Sur 13 ans (156 mois), les pertes mensuelles liées à la Chine représenteraient donc au maximum 15 385 emplois par mois – soit moins de 1 % des pertes habituelles.

Le fait est que le commerce international n’est qu’une des nombreuses sources de « destruction créatrice » d’emplois – et dans une économie grande et dynamique comme celle des États-Unis, il s’agit d’une source relativement mineure.

Trois mauvaises habitudes que les économistes devraient abandonner

Je me tourne maintenant vers trois mauvaises habitudes que même la plupart des économistes favorables au marché entretiennent lorsqu’ils parlent de commerce.

Première (mauvaise) habitude

nous disons souvent, ou concédons, que « le commerce fait des perdants ». Mais nous nous empressons ensuite d’ajouter que les gains des gagnants l’emportent sur les pertes. Et nous avons de jolis graphiques pour le démontrer. Pourtant, je pense qu’il est erroné d’affirmer ou de concéder que le commerce fait des perdants. Le commerce ne fait pas de perdants.

Je sais que beaucoup d’entre vous hausseront les épaules, me jugeant trop dogmatique au point de nier des réalités évidentes, comme le cas de l’ouvrier au chômage à cause de l’importation d’aluminium, ou de l’agriculteur qui peine à trouver un emploi à cause des tomates importées. Vous m’accuserez de desservir la cause du libre-échange en niant une évidence. Selon vous, personne ne peut me prendre au sérieux. Mais je maintiens ma position.

Il est indéniable que l’idée selon laquelle « le commerce fait des perdants » paraît évidemment vraie. Mais notre rôle en tant qu’économistes est justement de démonter les vérités apparemment évidentes quand elles sont fausses. Et cette affirmation est bel et bien fausse. Écoutez-moi.

Comme évoqué précédemment à propos du « choc chinois », il n’y a rien de spécifique au commerce dans la destruction de certains emplois, entreprises ou secteurs. Tout changement économique entraîne une telle « destruction » – comme ce fut le cas lorsque Jonas Salk introduisit le vaccin contre la polio. Pensez à tous les travailleurs honnêtes qui perdirent leur emploi dans la fabrication de béquilles, de fauteuils roulants, de chaussures orthopédiques ou de poumons d’acier ! Ou pensez aux avancées technologiques qui permettent aux voitures de durer plus longtemps, ce qui abaisse le prix des voitures d’occasion par rapport à celui des neuves, et diminue ainsi la demande pour les véhicules neufs.

Disons-nous que les découvertes médicales ou l’amélioration de la qualité des produits créent des perdants ? Jamais. Nous devrions donc cesser de faire ce type d’affirmation au sujet du commerce international.

Et pensons aux échelles temporelles. Aucune personne vivant aujourd’hui dans un pays industrialisé ne peut nier que sa vie est bien plus riche grâce au commerce. Sur de courtes périodes, il est vrai que certains individus peuvent être moins bien lotis qu’auparavant – comme l’ouvrier sidérurgiste qui perd son emploi à cause des importations. Mais sur le long terme, ce n’est pas le cas. Les emplois que l’on craint aujourd’hui de voir détruits par le commerce n’existeraient bien souvent pas sans ce commerce, et dans tous les cas, le commerce les a rendus plus rémunérateurs.

Le risque de perdre un emploi est un coût inhérent à la participation à une économie de marché, dont l’une des règles fondamentales est que les producteurs doivent constamment rivaliser pour attirer les dépenses des consommateurs. Perdre un emploi n’est pas une perte réelle : nul droit de propriété n’est violé. Il n’y a pas d’externalité, pécuniaire ou autre. Encore une fois, le risque de perdre un emploi dans une économie de marché n’est pas une conséquence propre au commerce international.

Je comprends qu’il soit difficile de faire passer cet argument auprès d’un public non averti. Mais nous, au moins, devons le comprendre, et nous employer à trouver des façons efficaces de le transmettre.

Deuxième (mauvaise) habitude

Une deuxième mauvaise habitude que je nous exhorte tous à abandonner consiste à cesser d’affirmer que « les déficits commerciaux sont causés par une insuffisance de l’épargne nationale ». Cette affirmation familière n’est pas nécessairement vraie, ni même essentiellement vraie.

D’un point de vue comptable, il est incontestablement vrai que : Déficit commercial = Épargne nationale – Investissement national. Mais d’un point de vue économique, il est faux de conclure à partir de cette identité comptable que les citoyens épargnent trop peu, ou que le déficit commercial se réduirait si seulement les citoyens épargnaient davantage.

Cette manière conventionnelle de décrire le déficit commercial traite l’investissement comme une variable exogène, comme une donnée. L’investissement « advient ». Son financement provient d’abord de l’épargne nationale, mais si celle-ci s’avère insuffisante, on dit alors que l’économie nationale comble l’écart en attirant de l’épargne étrangère.

Ce raisonnement est une absurdité économique. L’investissement est endogène à une économie, et les étrangers sont tout aussi capables que les citoyens nationaux de créer ou de saisir des opportunités d’investissement. Une grande partie des investissements étrangers réalisés aux États-Unis correspond à des opportunités créées par des non-Américains. Un grand magasin de meubles n’a pas simplement surgi à Newark, dans le New Jersey, pour ensuite, faute d’épargne américaine, solliciter des fonds auprès de l’entreprise néerlandaise Ikea.

C’est Ikea qui a choisi de construire ce magasin ! Si Ikea avait décidé de ne pas le faire, rien ne permet de penser que des Américains auraient, à la place, construit leur propre magasin de meubles – ou même quoi que ce soit d’une valeur équivalente.

Et ce qui vaut pour l’investissement direct étranger vaut également pour l’investissement de portefeuille. Les investisseurs étrangers peuvent – et c’est souvent le cas – percevoir de la valeur dans des actions que les Américains ne voient pas, et ils injectent donc davantage d’argent dans l’achat de ces titres.

Autrement dit, bien que les déficits commerciaux soient couramment qualifiés de « phénomènes macroéconomiques », ils relèvent principalement de la microéconomie. Ils reflètent la solidité du système juridique d’un pays, la sécurité des droits de propriété et des contrats des individus et des entreprises, le dynamisme de son économie et son ouverture à la destruction créatrice.

Aux États-Unis, les droits de propriété et de contrat sont protégés. Les tribunaux sont honnêtes. La fiscalité n’est ni confiscatoire ni particulièrement oppressante. Les marchés financiers sont profonds, sophistiqués et en grande partie libres. Le marché du travail est flexible. Les États-Unis accueillent favorablement l’investissement étranger. Les contrôles des prix y sont rares. La valeur ajoutée par travailleur dans l’industrie manufacturière américaine est la plus élevée au monde. L’économie américaine est vaste et bouillonne d’innovation ; les Américains acceptent la destruction créatrice et applaudissent les entrepreneurs qui la stimulent. Enfin, au cours des dernières décennies, jusqu’à très récemment, les États-Unis ont évolué vers une plus grande liberté commerciale, bénéficiant ainsi de l’accès qu’offre le commerce aux réseaux mondiaux de production, complexes et interconnectés – et non de simples chaînes d’approvisionnement. Ces caractéristiques de l’économie américaine incitent les étrangers à créer des opportunités d’investissement aux États-Unis, et souvent à les identifier là où les Américains ne les voient pas.

Troisième (mauvaise) habitude

Une troisième erreur récurrente consiste à assimiler les déficits commerciaux à de la dette.

C’est, à vrai dire, une confusion facile à dissiper. Certes, une partie du déficit commercial peut prendre la forme d’une dette, comme c’est le cas lorsque des non-résidents achètent des bons du Trésor américain. Toutefois, les déficits commerciaux ne sont ni intrinsèquement ni nécessairement synonymes d’endettement. Par exemple, aucun Américain ne s’endette davantage lorsque des investisseurs étrangers réalisent un investissement direct aux États-Unis ou lorsqu’ils choisissent simplement de conserver des dollars américains.

Pistes de recherche complémentaires

Je souhaiterais conclure par une requête qui est à la fois personnelle et, je l’espère, utile – en particulier pour les maîtres de conférences débutants et les doctorants. Je propose ici deux axes de recherche potentiels.

Premièrement, quelles sont les causes du ralentissement de la croissance des capacités industrielles observée aux alentours du début du XXIe siècle ? Et du fléchissement de la production industrielle autour de la Grande Récession ? Dans quelle mesure ce ralentissement est-il imputable au commerce international, et dans quelle mesure résulte-t-il de facteurs purement domestiques aux Etats-Unis – qu’il s’agisse de politiques de régulation ou de transformations structurelles de l’économie sans lien direct avec le commerce extérieur ?

Deuxièmement, une critique fréquente à l’encontre du commerce international consiste à l’accuser d’engendrer des « morts de désespoir » et de condamner certains territoires entiers à la dépression économique et à un chômage massif. Admettons, à titre d’hypothèse empirique, que ces phénomènes soient effectivement plus fréquents aux États-Unis aujourd’hui qu’ils ne l’étaient par le passé.

Il est tentant d’en faire porter la responsabilité au commerce. Mais dans quelle mesure ces dynamiques sont-elles plutôt liées à l’enrichissement des ménages américains ? La préférence pour le lieu de résidence peut être considérée comme un bien normal : à mesure que les revenus augmentent, les individus en consomment davantage ; autrement dit, ils deviennent moins enclins à se relocaliser rapidement en cas de perte d’emploi. Ces individus restent donc au chômage plus longtemps que s’ils étaient moins aisés. Cela peut conduire à une baisse du taux de participation à la population active ou à une hausse du taux de chômage dans certaines régions. Quelle part de ce phénomène est liée à l’augmentation du niveau de vie ? Et quelle part peut également – ou alternativement – s’expliquer par l’évolution, au cours des dernières décennies, des réglementations en matière d’urbanisme, des conditions d’exercice professionnel ou d’autres interventions publiques ?

Conclusion

Rien n’est plus fondamental au libéralisme classique et à l’ordre de marché que la liberté de commercer. La défense de cette liberté constitue le cœur du grand ouvrage d’Adam Smith publié en 1776, et elle demeure depuis lors l’un des fondements du projet libéral. Et ce, non pas seulement – ni même principalement – parce qu’elle permet d’élever le niveau matériel de vie de chacun. Plus fondamentalement encore, le commerce relie entre eux tous les individus qui y participent à travers le monde, les intégrant dans une même société globale. Chaque jour, nous nous aidons les uns les autres – pas uniquement nos concitoyens, mais aussi des personnes situées à des milliers de kilomètres. Et elles nous aident en retour. Des milliards d’êtres humains coopèrent et produisent de manière pacifique. Nous nous comprenons mieux. Le commerce atténue la tentation de la prédation. Il nous rend à la fois plus productifs et plus pacifiques.

Cette compréhension libérale du commerce et cette adhésion à la liberté des échanges sont aujourd’hui plus menacées qu’elles ne l’ont jamais été au cours de ma vie – une vie, comme vous pouvez le deviner à mon apparence, désormais bien remplie. Nous savons que ces attaques sont intellectuellement vides et moralement douteuses. Hélas, elles constituent, du moins pour l’instant, un puissant levier politique. Or, aucune organisation ne rassemble davantage de membres aussi bien formés – et, oserais-je dire, aussi appelés – à lutter contre le péril protectionniste que l’APEE.

Je vous remercie sincèrement de m’avoir accordé votre attention.

[1] NDT : Voir au sujet de cet article la contribution dans ce Journal d’Alain Marciano : « What should economists do ? », Journal des libertés, n°26, automne 2024, 163-182. Online : https://journaldeslibertes.fr/article/what-should-economists-do/

[2] Scott Winship, Understanding Trends in Worker Pay over the Past 50 Years, American Enterprise Institute, May 2024 at https://rebrand.ly/lhtwzxh.

[3] Michael Strain (2020), The American Dream Is Not Dead (But Populism Could Kill It), Templeton Press, Figure 8.