Les monnaies fiduciaires comme le Dollar et l’Euro ne sont pas des monnaies saines car elles sont soumises à l’inflation. Une monnaie saine, au sens économique, est une monnaie non inflationniste. L’inflation est un obstacle au bien commun de trois manières. D’abord, l’inflation détruit la fonction de réserve de valeur de la monnaie. Ensuite l’inflation perturbe le calcul économique des agents en modifiant les prix relatifs. Enfin l’inflation décourage l’investissement et la croissance sur le long terme car les provisions pour amortissements sont calculées au coût historique ce qui ne permet pas de racheter les équipements usés dont le prix a augmenté sur la période, et en détruisant les rendements de l’épargne cela réduit la quantité des fonds disponibles pour l’investissement. Ces facteurs associés aux perturbations de l’activité économique d’origine monétaire ne constituent pas un climat favorable à la croissance.

Cependant, la vision d’une monnaie saine comme un invariant absolu est sans doute à la fois excessive et impraticable. Une amélioration notable de la situation actuelle serait de définir une monnaie saine comme une monnaie sans surprise inflationniste ou déflationniste. Une monnaie avec un taux stable (prévisible) d’inflation ou de déflation serait une immense amélioration avec ce que nous connaissons.

La discussion portera sur la question de la liberté monétaire comme stratégie pour une monnaie saine. Si le choix est donné aux utilisateurs de monnaie, ils peuvent préférer les monnaies saines aux monnaies inflationnistes, ce qui devrait éliminer les monnaies inflationnistes. Cependant, les monnaies fiduciaires actuelles sont soumises à l’inflation parce qu’elles sont utilisées pour monétiser le déficit et la dette publique. Les prérequis à une monnaie saine sont d’abord des finances publiques à l’équilibre et l’absence de monétisation de la dette publique. Pour comprendre le problème nous traiterons d’abord des origines de l’inflation, puis nous verrons que depuis 50 ans tout est en fait à portée de la main en matière de liberté monétaire pour établir des monnaies saines, tant sur un plan intellectuel que sur le plan des inventions pratiques. En effet, la mutation des systèmes de paiement, sous l’influence depuis 30 ans de l’essor du commerce électronique, a conduit à la quasi-disparition de moyens de paiement comme les espèces et le chèque. La monnaie est une invention pour réduire les coûts de transaction, elle suit les évolutions du commerce en s’adaptant aux besoins des agents (Menger 1892 et 1981). Cette évolution, liée au commerce électronique, est accompagnée d’une remise en cause de la notion de frontière dans les échanges. En effet, les communications tant physiques (transports) qu’électroniques (internet) remettent en cause l’organisation des sphères monétaires selon un monopole d’émission national ou supra national mais cantonné à des frontières terrestres. Les biens et les personnes voyagent plus et plus facilement ce qui rend cette organisation en monopoles régionaux moins adaptée aux réalités du commerce actuel.

1. Les origines de l’inflation

Les origines de l’inflation n’ont pas beaucoup évolué depuis la crise du IIIème siècle de l’Empire romain. En effet, l’origine essentielle de l’inflation contemporaine comme celle sous Septime Sévère et Dioclétien réside dans la base fiscale trop faible pour financer les dépenses publiques. Afin de couvrir les dépenses, l’État a donc recours à la monétisation du déficit public. Les romains pratiquaient l’altération des monnaies : ils réduisaient le titre (la quantité de métal précieux) du sesterce. En clair, avec 10 pièces ils en fabriquaient 11 qui contenaient moins d’argent métal. Cela permettait via cet expédient de continuer à payer les dépenses mais avec une monnaie dévaluée. La masse monétaire augmentant, et les commerçants exigeant la même quantité de métal précieux pour leurs transactions, les prix se sont mis à monter. Aujourd’hui, le mécanisme passe par la monétisation du déficit public avec l’aide de la banque centrale. En principe la BCE n’a pas le droit d’acheter directement ou de prendre en pension les bons du trésor des pays de la zone Euro – cela est interdit par les traités. Dans les faits, cet interdit est violé depuis la crise grecque. Ces pratiques sont utilisées principalement dans les moments de crise où certains bons du trésor de la zone Euro ne trouvent pas preneur. Dans le cadre du fonctionnement standard, la BCE offre des conditions de refinancement et de liquidité qui permettent aux banques commerciales et aux autres acteurs financiers d’acheter les bons du trésor émis pour financer les déficits publics. (Nous nous limitons ici aux actions de la BCE depuis 2024, mais toutes les banques centrales de la planète pratiquent une création monétaire soutenue : États-Unis, Japon, Grande Bretagne …).

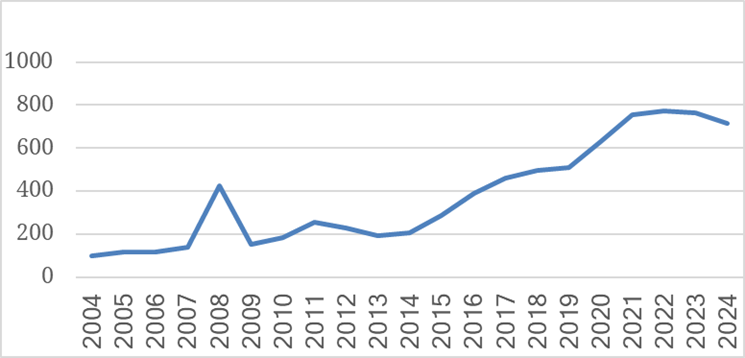

La création monétaire de la BCE peut être approximée par la taille de son bilan. La multiplication par 7 ou 8 depuis 2004 (Graphique 1) a pour conséquence l’effondrement de la valeur des monnaies fiduciaires par rapport à l’or.

Graphique 1

Évolution de la taille du bilan de la BCE base 100 en 2004

Source : Construit par l’auteur à partir de données de la BCE (https://rebrand.ly/87t4swn)

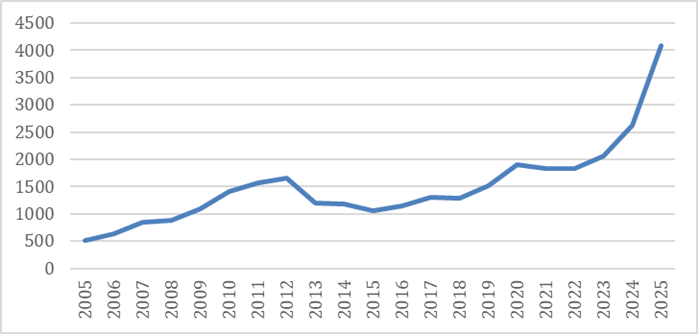

L’or a vu sa valeur en dollar être multipliée par 10 en 20 ans, ce qui correspond avec retard à l’augmentation de la quantité de dollars en circulation (Graphique 2). Un autre phénomène joue sur la hausse de l’or, c’est la modification de la politique de réserve des banques centrales, notamment chinoise, qui préfèrent détenir de l’or plutôt que des actifs en dollars à la suite de la saisie des actifs russes par les gouvernements occidentaux en lien avec la guerre d’Ukraine. En conséquence, tant que l’équilibre des finances publiques (Tableau 1) n’est pas réalisé, l’inflation va continuer d’être une réalité pour l’ensemble des populations.

Graphique 2 :

Cours d’une once d’or en Dollar de 2005 à 2025

Source : https://www.abcbourse.com/download/valeur/XAUUSDp

Tableau 1 :

Les finances publiques de quelques pays en 2024

| Pays | Date | Déficit (Mds €) | Déficit (% PIB) |

| France | 2024 | – 169,572 | -5,80 |

| Allemagne | 2024 | – 118,777 | -2,80 |

| Royaume Uni | 2024 | – 193,632 | -5,75 |

| Espagne | 2024 | – 50,187 | -3,15 |

| Etats-Unis | 2024 | – 1 958,607 | -7,26 |

| Japon | 2023 | – 88,077 | -2,26 |

| Italie | 2024 | – 75,547 | -3,40 |

| Portugal | 2024 | 1,994 | +0,70 |

| Grèce | 2024 | 3,181 | +1,30 |

| Irlande | 2024 | 23,180 | +4,30 |

Source : https://www.oecd.org/fr/data/indicators/general-government-deficit.html

2. La liberté monétaire en perspective depuis 50 ans

Si l’espoir peut avoir abandonné le lecteur des lignes précédentes, il faut néanmoins constater que sur un plan intellectuel comme sur le plan pratique tout est disponible pour mettre en œuvre des monnaies saines. Nous allons d’abord résumer la proposition faite par Hayek (1978) puis analyser les expériences des cryptomonnaies et des autres innovations sur les systèmes de paiement pour montrer que les outils ne demandent qu’à être utilisés.

2.1 La proposition d’Hayek de 1978 : « Dénationaliser la monnaie »

La décennie de 1970 a remis en cause le paradigme keynésien sur l’arbitrage entre inflation et chômage censés être incompatibles. La stagflation a montré que l’on pouvait avoir à la fois de l’inflation et du chômage. Hayek a proposé de dénationaliser la monnaie, ce qui, à l’époque, revenait à retirer la souveraineté monétaire des mains de l’État (fédéral ou national) pour la rendre aux utilisateurs de monnaies. Notons qu’une évolution non anticipée du commerce mondial a contribué depuis à réduire l’intérêt des monnaies fiduciaires monopolistes sur des zones géographiques. En de nombreux endroits dans le monde on utilise de facto plusieurs monnaies comme les commerces à Londres ou les paiements en Suisse qui peuvent se faire en monnaie locale comme en Euro. Plus les gens et les biens voyagent (grâce à l’effondrement des coûts de transport), moins l’intérêt d’une monnaie cantonnée à des frontières est marqué.

Hayek propose donc de remplacer le monopole monétaire (fédéral ou national) par des émetteurs de monnaie primaire en concurrence. L’idée centrale est de laisser le marché découvrir et sélectionner les meilleures solutions. Il y aurait deux niveaux de concurrence monétaire. Le premier concerne les émetteurs de monnaie primaire qui pourraient émettre des monnaies fiduciaires (Dollar, Euro, Sterling, Yen, Bitcoin…) et/ou des monnaies marchandises (convertibles en or ou en un panier de marchandises). Le second niveau serait constitué des émetteurs de monnaies secondaires, qui feraient du crédit à partir des monnaies primaires. Aujourd’hui la Société Générale peut faire un crédit libellé en dollar ou en euro ; au XIXème siècle, elle faisait des crédits en Franc qui était une monnaie marchandise fondée sur l’or et l’argent. Avec les cryptomonnaies nous avons aujourd’hui une concurrence embryonnaire sur les émetteurs de monnaie primaire (principalement fiduciaires même si des crypto-marchandises ou des monnaies-marchandises existent), mais le crédit n’existe que dans les monnaies fiduciaires étatiques (Dollar, Euro, Yen…).

2.2 L’évolution technologique et l’innovation remettent en cause le monopole monétaire

Sans plonger dans la longue histoire des banques centrales, nous pouvons simplement rappeler que leur apparition est issue de la volonté de pouvoirs politiques à la recherche de financements alors qu’ils étaient acculés dans des impasses budgétaires. Ce mouvement s’est accompagné d’une monopolisation d’un nouveau moyen de paiement, le billet, sur un territoire géographique. Pour mémoire : la Banque de France comme la Bank of England furent des monopoles régionaux avant d’obtenir un monopole d’émission national (en 1848 pour la France et 1845 pour la Grande Bretagne). Le billet de banque convertible dans une monnaie marchandise est une innovation par rapport à la pièce en métal précieux. En effet, le billet n’est pas soumis à l’usure en ce sens que, abîmé, déchiré ou passé à la machine à laver il aura la même valeur dans la circulation qu’un billet neuf. Pour une pièce de métal précieux, sa valeur n’est pas la même selon qu’elle soit neuve ou usée. Le billet de banque a été une innovation sur la pièce, en permettant d’économiser des coûts de transaction et de faciliter les échanges. Avec le billet il n’était plus nécessaire d’avoir un spécialiste sous la main pour expertiser la quantité de métal précieux réellement présente dans les pièces nécessaires à une transaction en fonction de leur état d’usure. Les banques centrales actuelles ne sont pas dotées d’un monopole sur l’émission d’un substitut monétaire (substitut à l’or ou autre marchandise servant de monnaie de base au XIXème siècle) mais d’un monopole sur l’émission de la monnaie. Cependant, elles font aussi face à une obsolescence technologique – à l’image des greniers à sel qui furent des éléments importants de la richesse seigneuriale et des collectes d’impôts avant d’être réduits à de simples éléments d’un patrimoine immobilier qui n’ont plus d’autres fonctions économiques que d’être visités par des touristes, tout cela à cause des progrès réalisés sur la conservation des aliments. Le commerce électronique a pratiquement fait disparaitre les paiements en billets et par chèque et surtout a rendu les monnaies produites par les banques centrales moins intéressantes sur le plan des transactions. En effet, internet et l’effondrement des coûts du transport font qu’aujourd’hui les échanges commerciaux dépassent très largement les zones monétaires fédérales ou nationales. Les utilisateurs sont à la recherche de nouveaux moyens de paiement qui n’ont pas les inconvénients des systèmes traditionnels. Ainsi depuis 30 ans nous assistons à une éclosion de solutions pour répondre à la nécessité de payer en ligne. Ces solutions sont aussi en train de remplacer progressivement les espèces dans les commerces de détail. L’innovation a principalement deux leviers stratégiques. Le premier consiste à améliorer l’expérience de paiement, que cela soit chez le petit commerçant, en ligne ou à l’étranger. Dans cette approche nous avons des exemples depuis PayPal et toutes les tentatives comme Amazon Pay, Samsung Pay, Apple Pay, … jusqu’aux néo-banques comme Revolut. Le second levier consiste à proposer des solutions en dehors du système monétaire traditionnel, avec des solutions de paiement en monnaie marchandise comme Veracash ou via des monnaies fiduciaires décentralisées sur la blockchain, comme le Bitcoin. Il s’agit de l’émergence de monnaies concurrentes aux systèmes traditionnels. Pour les spécialistes de la théorie monétaire, ces expériences sont une illustration de la théorie de Menger (1892) et (1981) sur l’émergence des monnaies.

En fait, la nécessité de réduire les coûts de transaction dans les échanges commerciaux conduit à inventer de nouvelles formes monétaires. Les pièces de métal précieux, puis les billets convertibles ont été le fruit d’adaptation aux nécessités du commerce. PayPal, Revolut, Veracash, les cryptomonnaies hébergées sur la blockchain … sont la conséquence de la recherche par les utilisateurs de monnaies, de moyens de paiement non soumis à l’inflation et/ou ergonomiques et économiques pour régler leurs transactions. Ainsi régler une facture de 30 dollars aux USA avec un chèque tiré sur une banque de la zone euro est à la fois hors de prix (50 euros de frais) et peu pratique car il faut environ 6 semaines pour être crédité sur le compte du vendeur. Dans ces conditions, il est normal que des entreprises offrent des services plus adaptés pour répondre aux besoins des utilisateurs (Gentier 2012).

Le tableau 2 présente un résumé de la situation actuelle. D’un côté il y a des innovateurs qui exploitent les faiblesses des systèmes traditionnels pour offrir une expérience de paiement ergonomique (rapide et sûre) et économe en frais. De l’autre, il existe des acteurs qui proposent une innovation de rupture avec les monnaies fiduciaires des banques centrales. Nous pouvons noter que la proposition hayékienne de 1978 est intégralement réalisée dans la situation actuelle. Nous avons des émetteurs de cryptomonnaies fiduciaires et nous avons des cryptomonnaies marchandises. L’or – cette relique barbare selon Keynes – peut servir de marchandise aux paiements électroniques. Une startup française comme Veracash permet de payer en or avec une carte de paiement chez le boulanger, sur internet et à l’étranger.

Pour avoir une vue synthétique du paysage monétaire contemporain, il est possible de faire une typologie des systèmes de paiement. Les systèmes à la PayPal ou les néo-banques comme Revolut innovent au sein du système actuel en éliminant des intermédiaires qui ne génèrent pas de valeur pour le client final. C’est le modèle « Kill the Middleman ». Ensuite nous avons des systèmes en rupture avec les monnaies fiduciaires étatiques séparés en deux groupes les monnaies électroniques marchandises (Veracash, …) et les monnaies électroniques fiduciaires (Bitcoin…). Les premiers sont regroupés sous l’appellation Banque de dépôt du XVIIIème siècle électronique (en hommage à la distinction introduite par Jean-Baptiste Say entre banques de dépôt, d’escompte et de circulation) et les seconds sous l’appellation de Club monétaire électronique.

Tableau 2 :

Les différents modèles de systèmes de paiement

| Modèle | « Kill the Middleman » | Banque de dépôt du XVIIIème siècle électronique | Club monétaire électronique |

| Stratégie | Innovation par la réduction des intermédiaires | Rupture avec système traditionnel è organisation des transactions par échanges de droits de propriété sur une marchandise de référence | Rupture avec système traditionnel è organisation des transactions par échange de droits de propriété sur un symbole de référence |

| Levier | Domination par les coûts | Domination par les coûts | Domination par les coûts |

| Exemples | PayPal ECache Eagle Cash PayMate Digicash Apple Pay Amazon Pay Samsung Pay Google Pay Revoulut et consorts | Veracash E-gold c-gold Crown-gold e-dinar GoldExchange GoldMoney Liberty Reserve Pecunix SupraGold Virtualgold | Ripple monetary system Bitcoin Litecoin Bitcoin cash … Plus de 2000 cryptomonnaies différentes |

En conclusion, tout est en place pour la liberté monétaire tant sur un plan pratique que sur le plan des idées. Le crédit reste pour l’instant une caractéristique des systèmes traditionnels. Il n’existe pas encore d’émetteurs secondaires de monnaie offrant du crédit dans des monnaies autres que les monnaies gouvernementales fiduciaires.

3. La monnaie saine reste cependant un rêve tant que règnent les déséquilibres de finances publiques

L’un des objets de l’article est de montrer que l’iconoclaste proposition d’Hayek de 1978 sur la dénationalisation de la monnaie est en train d’émerger sous l’effet de la transformation des besoins de paiement et des innovations sur les échanges qui rendent caduques la définition d’une monnaie en monopole par rapport à une zone géographique. Cependant, si le problème ne réside pas dans les inventions ou les systèmes de paiement, il demeure entier dans la persistance des déficits publics qui conduisent les gouvernements à pratiquer l’altération des monnaies pour financer des besoins en dépenses infinis.

Pour reprendre le sujet initial, le bien commun dépend d’une limite stricte sur les dépenses publiques. Cette position, défendue par Jacques Rueff (1981) tout au long de son existence et dans ses actions pour redresser les comptes publics à multiples reprises, reste le cœur du débat. En l’absence de déficit public à monétiser, même un producteur monopoliste d’une monnaie fiduciaire n’aura pas de raison de créer de la monnaie.

Pour autant, une situation avec une pluralité d’émetteurs serait plus favorable aux utilisateurs de monnaies qui pourraient ainsi découvrir la solution qui leur convient et ne seraient plus obligés de se contenter d’une offre unique concoctée par le monopole. La concurrence entre émetteurs de monnaies offrira un choix entre différentes qualités de monnaie en termes de conservation du pouvoir d’achat et de coûts de transaction. La concurrence entre émetteurs de monnaie produit une information sur les réserves de liquidité par les mécanismes de compensation, information qui n’existe pas en situation de monopole, car personne n’a intérêt à ramener les signes monétaires au monopole. La concurrence et la compensation bloquent toute tentative de création monétaire, ces mécanismes fonctionnent actuellement dans le système bancaire.

Dans ce panorama d’innovations, il convient d’ajouter le rôle des banques commerciales. Traditionnellement, les systèmes avec banques centrales se cartellisent autour du monopole d’émission, car les banques commerciales bénéficient de la rente du monopole d’émission par l’accès à des taux d’intérêt plus faibles. Le niveau des taux d’intérêt conditionne les profits des banques commerciales car il détermine leurs coûts de financement et la taille du marché potentiel (un taux d’intérêt plus faible permet à plus de personnes d’emprunter). Même si les manipulations du taux d’intérêt ne peuvent pas créer de croissance durable mais seulement des fluctuations cycliques d’origine monétaire, des crises de mal-investissement, des inflations d’actifs patrimoniaux et de l’inflation (Mises 1981), cela n’en demeure pas moins très profitable pour les banques commerciales. Il est ainsi intéressant de constater que les banques commerciales participent aussi à cette mise à l’écart des monnaies fiduciaires traditionnelles alors qu’elles en étaient des alliés objectifs depuis toujours. Ainsi une partie des compensations au niveau des institutions financières se réalisent en Etherum en lieu et place du dollar ou de l’euro.

Ces évolutions, et le fait que les cryptomonnaies tant marchandises que fiduciaires sont pour une partie d’entre elles déjà adaptées pour régler les transactions dans la plupart des situations, montrent que pour servir le bien commun, il serait possible, dans notre univers technologique, de disposer de monnaies saines dans un cadre de liberté monétaire. Il suffirait pour cela de retrouver l’équilibre des finances publiques…

Références

Friedman M. et Schwartz A. J., “Has Government any Role in Money?”, Journal of Monetary Economics, January 1986.

Friedman M. et Schwartz A.J., A Monetary History of the United States, 1867-1960, NBER [1963], Princeton University Press, 1993

Friedman M., Inflation et systèmes monétaires, Coll. Agora, Calmann – Lévy, Paris, 1985.

Gentier A. “Firms Strategies on E-payments Market: From Breaks to Convergence?”. International Business Research, 2012, 6 (2), ⟨10.5539/ibr.v6n2p43⟩. ⟨hal-05085989⟩

Hayek F. A., Denationalization of Money, IEA, Londres, 1978.

Hayek F. A, Choice in Currency: a Way to Stop Inflation, IEA, Londres, 1975.

Menger C., “On the Origins of Money”, Economic Journal, volume 2, 1892, p. 239-55.

Menger C., Principles of Economics, 1871, réimpression New York University Press, 1981.

Mises L. von, The Theory of Money and Credit, Liberty Classics, Indianapolis, 1981, Réédition du texte de 1924 complété par un ajout lors de l’édition de 1955.

Rueff, J., Œuvres Complètes, Plon, Paris, 1981

[*] L’article est une adaptation de l’intervention donnée en juillet 2025 à l’Université d’été de la nouvelle économie.