Une mauvaise farce

Pourquoi s’intéresser à l’Argentine aujourd’hui ? Un pays qui n’a su offrir qu’une litanie de mauvaises nouvelles depuis des décennies. Que pourrait nous apprendre le cas Argentin ? Lord Robbins, dans sa préface au livre de Constantino Bresciani-Turroni sur l’hyperinflation allemande, déclarait que les pathologies extrêmes en économie sont précieuses parce qu’elles nous donnent un aperçu du processus économique que nous n’aurions jamais observé dans des circonstances normales. C’est sans aucun doute le cas de l’Argentine. Les Allemands ont tiré les leçons des années 20 comme ils ont sans aucun doute tiré les leçons des années 30 et 40, qui ont été bien pires.

Dans le cas de l’Argentine, nous semblons être coincés dans ce que j’ai appelé une farce. Il y a plusieurs années, j’ai en effet écrit un livre intitulé Pris au piège d’une farce: Le populisme et la décadence de l’Argentine. Le titre fait référence à la célèbre citation de Marx selon laquelle l’histoire se répète d’abord comme une tragédie, puis comme une farce. En Argentine, la farce se poursuit depuis plusieurs décennies. Espérons que cette fois-ci ce sera différent.

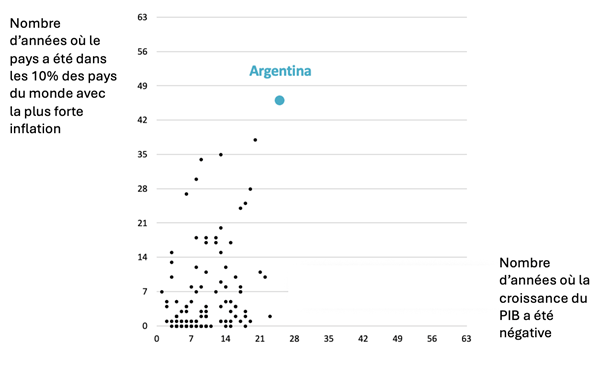

Qu’est-ce qui rend l’Argentine si différente des autres pays ? Ce graphique résume très clairement la situation en comparant les performances macroéconomiques de l’Argentine au cours des 63 dernières années avec celles d’autres pays. L’axe horizontal indique le nombre d’années, sur la période 1961-2023, au cours desquelles un pays a connu une croissance négative de son PIB. Et sur l’axe vertical, on voit le nombre d’années où un pays a figuré dans le top 10% des pays classés en fonction de leur taux d’inflation (les taux les plus élevés étant en haut). L’échantillon comprenant 113 pays, l’appartenance au premier décile de l’inflation mondiale signifie que le pays figure parmi les 11 pays ayant les taux d’inflation les plus élevés au monde. Le gros point bleu est l’Argentine.

Sur les 63 dernières années, l’Argentine a connu un taux d’inflation parmi les plus élevés au monde pendant presque 46 ans. Si on peut parfois lire que l’inflation n’est pas si grave, la croissance économique n’étant pas affectée par l’inflation, les données montrent exactement l’inverse : l’inflation a eu un impact significativement négatif sur la croissance économique. L’Argentine est le pays qui a connu le plus grand nombre d’années de croissance négative du PIB depuis 1960.

Années en récession et forte inflation ‘1961-2023)

Source : Calcul de l’auteur sur la base de données du World development indicators de la Banque mondiale. L’échantillon comprend les 113 pays pour lesquels les données étaient disponibles.

Populisme, incohérence temporelle et anomie institutionnelle

Finn Kidland, prix Nobel d’économie en 2004, a inventé un terme pour désigner cette situation : la « maladie de l’incohérence temporelle ». Lors de sa conférence Nobel, il a utilisé l’Argentine comme principal exemple de cette maladie. L’incohérence temporelle affecte toutes les politiques, qu’elles soient fiscales ou monétaires. L’incohérence temporelle signifie que les décideurs politiques accordent trop d’importance au court terme. Ils ne sont motivés que par ce qui compte pour eux aujourd’hui, même si leurs politiques compromettent l’avenir.

La maladie de l’incohérence temporelle est l’un des principaux symptômes du populisme. Comme l’ont souligné Dornbush et Edwards, le populisme consiste à encourager la consommation au détriment de l’investissement tout en ignorant les restrictions budgétaires au niveau macroéconomique. Afin de lutter contre l’incohérence temporelle, les pays les plus développés ont mis en place des banques centrales indépendantes. L’Argentine dispose en théorie d’une banque centrale indépendante, mais en réalité, elle est subordonnée au pouvoir exécutif. L’incohérence temporelle persistante entraîne une perte de crédibilité. Plus personne ne croit aux promesses des gouvernements. C’est pourquoi lorsque Javier Milei accède au pouvoir en décembre 2023 et promet de changer les choses, les Argentins contemplent leur histoire et disent : « Montrez-moi d’abord les résultats et alors je vous croirai peut-être ». L’histoire de l’Argentine joue contre les promesses du Président. Kydland avait l’habitude de dire qu’une fois que l’on a perdu la crédibilité, il est très difficile de la regagner.

En outre, l’Argentine souffre d’un autre mal – le populisme ; un mal peu connu et étudié par les économistes. Il se traduit par une anomie institutionnelle. L’anomie est un terme inventé par Emil Durkheim dans ses premières études sur la sociologie. Mais dans le contexte argentin, il a une autre signification : le gouvernement ne respecte pas lui-même la loi. C’est la dimension institutionnelle du populisme. Les gouvernements sont a priori les garants de l’application de la loi. La fonction principale des gouvernements est de faire en sorte que les lois soient respectées. L’anomie institutionnelle se produit lorsque, l’État non seulement n’applique pas efficacement la loi, mais la viole lui-même. Une chose inconcevable dans un pays développé.

Cette dimension institutionnelle du populisme est primordiale elle apparaît lorsque, à la suite de décennies de populisme, la séparation des pouvoirs est faible et l’exécutif outrepasse ses compétences. Ces dépassements sont dus au fait que le pouvoir judiciaire et le Congrès ne sont pas suffisamment indépendants. Ils sont soumis à l’exécutif et font ce que celui-ci demande ou exige. Dans ce cas, peu importe qu’une loi stipule que le gouvernement ne peut pas faire ceci ou cela : ce dernier fera ce qui l’arrange. La loi approuvée par le Congrès argentin en septembre 2001, loi qui visait à apaiser les craintes que le gouvernement ne saisisse les dépôts bancaires et, par voie de conséquence, éviter que les Argentins ne retirent leur argent de la banque, offre une illustration emblématique de cette anomie. À l’époque, le plan de convertibilité suscitait des doutes et les déposants retiraient leur argent des banques. Logiquement, si le Congrès approuvait cette loi, les gens avaient désormais l’assurance que leur épargne était en sécurité dans le système bancaire. Sauf que, en dépit de la loi promulguée en septembre 2001, le gouvernement a fait exactement ce que la loi lui interdisait de faire quatre mois plus tard, début janvier 2002. Malheureusement, en présence de ce type d’anomie, il n’existe plus aucun remède à l’incohérence temporelle. Le seul remède à l’incohérence temporelle est un dispositif qui force au respect des engagements ; un mécanisme qui puisse garantir que, quel que soit le gouvernement, les promesses faites aujourd’hui seront tenues. En cas d’anomie institutionnelle, il n’y a pas de dispositif d’engagement. Sans dispositif d’engagement, il est très difficile pour les décideurs politiques de sortir de la boucle de l’incohérence temporelle et du manque de crédibilité.

Le populisme engendre un cercle vicieux. Il s’agit de faire n’importe quoi pourvu que cela rende la population heureuse aujourd’hui. Un exemple typique en Argentine est le soutien à la consommation. Lorsque les prix des produits agricoles augmentent, les politiciens populistes encouragent une frénésie de consommation, aux dépens des agriculteurs qui ne constituent qu’une minorité électorale.

Parallèlement à ces recettes macroéconomiques, sur le plan institutionnel, les populistes pensent que le dirigeant incarne la volonté du peuple. Aucune loi ne doit donc entraver son action. C’est l’essence même du populisme que d’avoir un certain degré d’anomie institutionnelle. Lorsque le populisme est endémique comme en Argentine, il connaît un succès sans égal. Il n’y a aucun autre pays au monde où le populisme a eu autant de succès. Le populisme a gagné cinq des dix dernières élections libres qui ont eu lieu en Argentine depuis 1945. Ce taux remarquable de 50% de réussite dans les urnes a été atteint au prix de la destruction du pays. Malheureusement, il séduit encore une grande partie de l’électorat, du moins jusqu’en décembre 2023. L’instabilité macroéconomique, la forte inflation et la faible croissance résultent du populisme. Pourtant, cette instabilité rend les électeurs incohérents dans le temps. Élections après élections, ils continuent à privilégier les politiques ou les politiciens qui promettent d’apporter une gratification immédiate. Il s’agit donc d’un cercle vicieux qui se perpétue et qui, d’une certaine manière, résume l’histoire de l’Argentine au 20ème siècle.

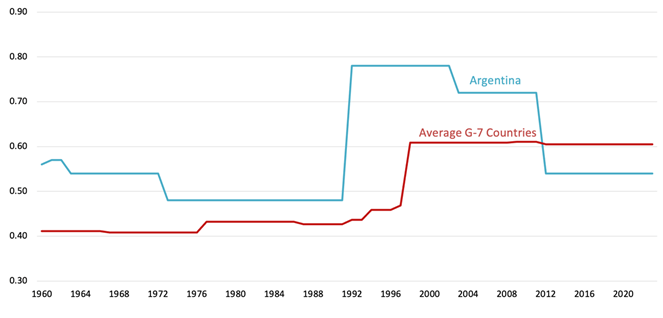

Autre preuve de l’anomie institutionnelle. De nombreuses études publiées sur l’indépendance des banques centrales élaborent des indices d’indépendance de jure des banques centrales. L’indice va de 0 à 1 et mesure ce que la loi prévoit pour le fonctionnement de la banque centrale lors d’élection. Un indice de 1 signifie la plus grande indépendance possible. Si, par exemple, la loi stipule que le président de la banque centrale ne peut être révoqué par l’exécutif, il s’agit alors d’une banque centrale indépendante. Le graphique ci-dessous compare l’indice d’indépendance de jure de la banque centrale pour l’Argentine avec celle des pays du G-7 depuis 1960.

Indice de jure de l’indépendance de la Banque centrale (1960-2022)

Source : Romelli (2022, 2024)

Le graphique montre que l’indice d’indépendance de la banque centrale de l’Argentine a été plus élevé pendant la majeure partie de cette période que la moyenne des pays du G7. Dans les deux cas, l’objectif principal, tel que défini par la loi, était la stabilité des prix. Pourtant, comme il a été évoqué en introduction, l’Argentine figure parmi les pays avec les taux d’inflation les plus élevés au monde. Il y a donc une incohérence entre les faits et les statuts de la banque centrale. Celle-ci est le reflet d’une anomie institutionnelle : un divorce entre l’indépendance de jure, ce que dit la loi, et l’indépendance de facto, qui avoisine le zéro. La charte de la banque centrale Argentine stipule bien que la stabilité des prix est son principal objectif. Ainsi, d’une certaine manière, l’anomie institutionnelle appliquée à la sphère monétaire signifie que l’indépendance de jure n’a pas d’importance. Bien qu’une loi stipule que la banque centrale est indépendante, la réalité montre que l’exécutif l’ignore. Par conséquent, le décideur politique n’a aucune crédibilité.

Retrouver la crédibilité grâce à un mécanisme d’engagement

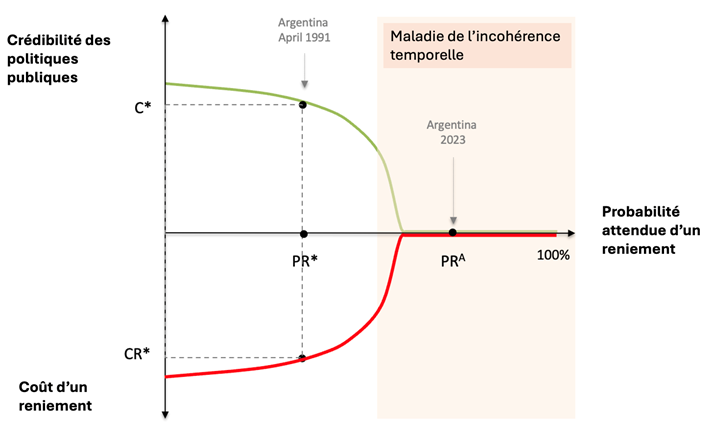

Le graphique qui suit est un peu compliqué. Il présente ce que j’appelle la fonction de crédibilité. La crédibilité de tout décideur politique est essentiellement fonction de la probabilité attendue d’un revirement, d’un reniement de ses engagements passés.

Si la population d’un pays s’attend à ce que les politiques annoncées soient changées du jour au lendemain, alors la probabilité attendue d’un reniement est de 100 % et dans ce cas, la crédibilité est nulle. Il n’y a aucun coût à redouter d’un reniement puisque celui-ci est parfaitement anticipé. Quoi que le gouvernement fasse, la population n’y croira pas. C’est la partie droite du graphique, la zone de l’incohérence temporelle dans laquelle se trouve le Brésil en 2023 (PRA).

En avril 1991 le gouvernement Argentin jouissait au contraire d’une certaine crédibilité (C*) et le coût du reniement (CR*) aurait été substantiel. Plus le coût du reniement est substantiel, plus l’action du gouvernement est crédible. C’est ce qu’illustre ce graphique.

Dans des conditions similaires à celles de l’Argentine de 2023, comment diminuer la probabilité que se forgent les Argentins d’un retournement de situation ; comment accroître la crédibilité du gouvernement ? En dépit de l’élection de Javier Milei, et même si les gens sont enthousiasmés par le nouveau gouvernement, personne n’est dupe, et tout le monde se souvient de l’histoire que nous avons rappelée il y a un instant. C’est pourquoi un mécanisme d’engagement est nécessaire. Malheureusement, en présence d’anomie institutionnelle, aucun dispositif d’engagement sous juridiction locale n’est contraignant. C’est pourquoi la dollarisation est sans doute le seul dispositif capable de sortir l’Argentine du cercle vicieux dans lequel elle se trouve.

La dollarisation comme seul mécanisme d’engagement

La principale raison en est que la dollarisation prive les décideurs politiques de l’arme la plus meurtrière dont ils disposent, à savoir l’impression de monnaie pour financer un excès de dépenses publiques. Comme l’aurait dit Lénine dans une interview – Keynes y fait référence dans son ouvrage de 1919 sur Les conséquences économiques de la paix –le meilleur moyen de détruire une société capitaliste est de débaucher sa monnaie : on la débauche en en imprimant trop.

C’est le dilemme auquel sont confrontés des pays comme l’Argentine. Généralement, une banque centrale indépendante dirigée par un banquier orthodoxe est un dispositif d’engagement suffisant… sauf en Argentine. Le seul qui pourrait fonctionner est la dollarisation. En effet, l’Argentine a déjà fait l’expérience d’une caisse d’émission –Currency board sous la présidence Menem – qui, d’une certaine manière, fonctionne de façon comparable à la dollarisation. En théorie, elle empêche le gouvernement d’imprimer de l’argent pour financer le déficit. Sauf que…, en Argentine, les politiciens sont parvenus à détruire la caisse d’émission en 2002. C’est pourquoi il est nécessaire d’avoir un dispositif d’engagement plus fort : la dollarisation. Après l’élection de Javier Milei en décembre 2023 et malgré la promesse de fermer la Banque Centrale, cet engagement plus fort n’est pas là. La banque centrale n’est toujours pas plus indépendante.

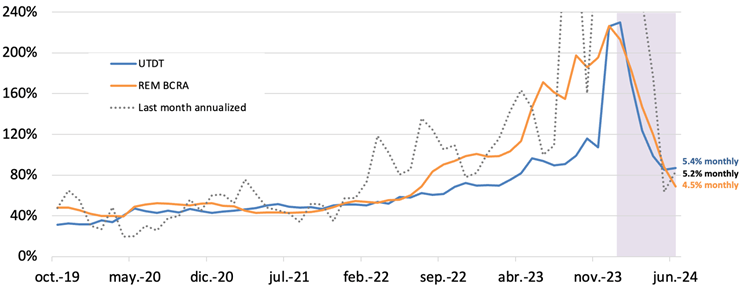

Néanmoins, on peut souligner des améliorations significatives. Le graphique ci-dessous montre trois courbes : la première (UTDT) représente les prévisions d’inflation pour les 12 prochains mois, la deuxième ligne (REM BCRA) représente ce que les économistes universitaires ainsi que les économistes professionnels, attendent du taux d’inflation dans les 12 prochains mois et la troisième représente le dernier mois annualisé.

Anticipations d’inflation pour les 12 prochains mois

Source : L’auteur sur la base de l’INDEC et l’UTDT

La chute du taux d’inflation est impressionnante. D’après les statistiques officielles, le taux d’inflation sera, comme l’espère le gouvernement, inférieur à 5 % par mois en juillet 2024, un exploit pour l’Argentine ! Mais un exploit qu’il faut relativiser : l’Argentine demeure le seul pays au monde avec une inflation mensuelle au-dessus des 4%. Le Zimbabwe et le Venezuela qui faisaient partie, avec l’Argentine, du club très restreint des pays à plus de 4% ont réussi à contenir leur inflation à des niveaux plu faibles. Néanmoins c’est une amélioration significative étant donné qu’en décembre 2023, le taux d’inflation en Argentine était de 25 % par mois. Le pays est à présent sorti de l’hyperinflation, ce qui est excellent.

Ces bons résultats ont été obtenus au prix d’un ajustement fiscal drastique. L’année dernière, l’Argentine a enregistré un déficit budgétaire proche des 5% et au cours de cette année 2024, le gouvernement a réduit les dépenses en termes réels de 26 % ; un chiffre impressionnant. D’après le FMI, il s’agit de l’un des ajustements budgétaires les plus ambitieux puisqu’il représentera environ 5 % du PIB. Encore une bonne nouvelle.

Mais des problèmes demeurent. L’économie est en récession et le chômage a augmenté. On s’inquiète légitimement de la réaction de l’électorat, car les électeurs argentins ont tendance à être impatients. Les élections présidentielles ont eu lieu en novembre 2023 et les élections de mi-mandat se tiendront en octobre 2025. Il est très difficile de gagner des voix si l’économie ne montre pas de signe d’amélioration.

L’histoire et les études économiques montrent que, pour sortir d’une hyperinflation, un changement de régime crédible s’impose. Préconiser la dollarisation en Argentine répond à cet impératif et cela revient à préconiser une liberté monétaire totale.

Permettez-moi au passage de souligner qu’il ne s’agit pas « d’imposer » le dollar américain au peuple argentin. Les Argentins possèdent aujourd’hui entre cinq et six fois plus de dollars que de pesos. L’économie argentine est donc de facto dollarisée. Le problème est que l’Argentine est une économie dollarisée avec un régime monétaire qui oblige la population à utiliser le peso empêchant la libre utilisation du dollar. En fait, le contrôle des changes demeure: il existe de nombreuses restrictions concernant la possession de dollars, le transfert de dollars, l’impossibilité de transférer de l’argent hors du pays, etc.

Un changement de régime s’impose donc sans lequel la population continuera à se poser des questions quant au retour à une inflation autour de 2% par mois ; un niveau absolument nécessaire à la stabilité du taux de change. La population s’interroge également sur le retour de la croissance. Elle s’interroge encore sur les conséquences de la dévaluation du peso de 2% par mois : si cela se traduit par une augmentation des prix domestiques à la consommation de 5% ne risque-t-on pas d’avoir une dévaluation plus importante ? Autre inquiétude dans l’esprit de tous : est-ce que le remarquable ajustement fiscal qui vient d’être opéré est soutenable ? La soutenabilité est une question politique et les élections de l’an prochain approchent. Si l’ajustement budgétaire drastique de cette année est remis en cause par les élections à venir, l’Argentine reviendra à la case départ.

Mais la question cruciale qui hante les Argentins est le type de régime monétaire vers lequel le pays s’oriente. La plupart des études sur l’hyperinflation allemande, l’hyperinflation en Europe centrale dans les années 20, et l’hyperinflation en Amérique latine dans les années 80 et 90, montrent la nécessité d’un changement de régime. Sans changement de régime, l’inflation peut baisser durablement de 25 % par mois à 5 % par mois. Mais le plus difficile est de la ramener de 5 % à 0,5 % par mois. Et cela n’est réalisable que si la population est convaincue que les sources de financement de l’inflation ont été éradiquées « pour de bon ».

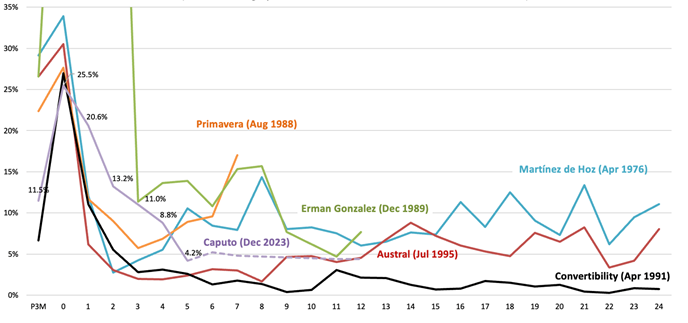

Le qualificatif clé ici est « pour de bon » et pour le comprendre un retour à l’histoire est une fois encore utile. L’Argentine a vécu six épisodes d’hyperinflation et l’inflation n’a réussi à être maitrisée que dans un seul des 6 épisodes. Seul le plan de convertibilité mis en œuvre par Menem en 1991 – une vraie guerre des monnaies – a pu mettre fin à l’hyperinflation qui sévissait alors. Tous les autres plans, y compris le Currency board qui a été très efficace la première année (la ligne rouge « Austral Jul 1995 »), avaient conduit à un taux d’inflation d’au moins 5 €% après environ 12 mois.

J’ai très attentivement étudié la question pour en conclure que, si un plan de stabilisation n’est pas en mesure de ramener l’inflation en dessous de 20 % par an dans les deux ans suivant son lancement, il n’y parvient jamais. C’est ce que nous enseigne l’histoire.

Taux d’inflation mensuel

(P3M = moyenne pour les 3 mois précédents, t0 = mois de l’annonce)

Source : L’auteur sur la base de données de l’INDEC, ministère de l’Économie et Banque mondiale.

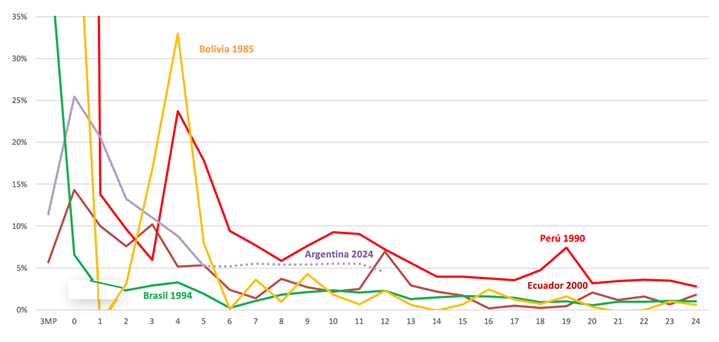

De nombreux pays d’Amérique du Sud ont connu une hyperinflation dans les années 80 et 90, notamment la Bolivie en 1985, l’Argentine, bien sûr, le Brésil avec le Plano Real en 1994, et l’Équateur en 2000. Le graphique ci-dessous indique l’évolution du taux d’inflation mensuel suivant les différents plans de stabilité adoptés. Il montre clairement que tout se joue dans les 24 mois suivants leur mise en œuvre à l’exception près du cas du Pérou puisque le plan introduit par le président Fujimori a mis plus de temps à stabiliser l’inflation à des niveaux contenus. Il est intéressant de noter qu’aujourd’hui le Pérou est considéré comme une sorte d’exemple de ce qu’il faudrait faire même s’il a mis presque 7 ans à réduire l’inflation.

Taux d’inflation mensuel

(P3M = moyenne pour les 3 mois précédents, t0 = mois de l’annonce)

Source : L’auteur sur la base de données de l’INDEC, ministère de l’Économie et Banque mondiale.

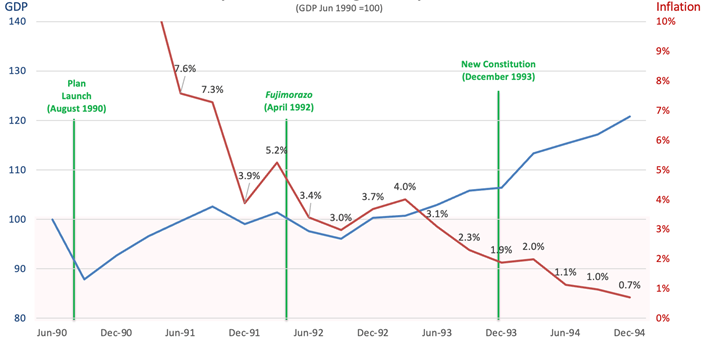

Le graphique ci-dessous décrit plus en détail l’expérience péruvienne. La ligne bleue ascendante représente le PIB trimestriel et la ligne rouge est le taux d’inflation mensuel moyen trimestriel. Fujimori a réussi à ramener l’inflation à environ 4,5% début 1992. Mais la croissance économique était relativement faible.

PIB réel trimestriel et taux d’inflation mensuel moyen

Source : L’auteur à partir de données de la Banque mondiale

D’ailleurs, la popularité de Fujimori a été entamée par cette stagnation économique. C’est alors que le président Fujimori procède en avril 1992 à un coup d’État – le Fujimorazo – qui a permis à l’exécutif de dissoudre le Congrès. Ce coup d’État est intervenu presque 18 mois après le lancement du plan et a finalement abouti à une constitution, déclencheur d’un véritable changement de régime.

La dernière ligne verte verticale indique l’approbation de la nouvelle constitution du Pérou à la fin de l’année 1993. Cette constitution contient deux éléments clefs : l’indépendance de la Banque centrale et l’impossibilité pour l’exécutif de présenter un budget sans plan de financement soutenable et qui ne peut en aucun cas compter sur le financement de la Banque centrale ou des banques d’État. A partir de l’adoption de cette nouvelle constitution, on remarque que la courbe bleue – croissance économique – et la courbe rouge – taux d’inflation – divergent de manière significative. En effet, l’économie péruvienne a commencé à croître rapidement avec un taux d’inflation significativement plus bas. En d’autres termes, le Pérou a trouvé un mécanisme d’engagement efficace. L’exemple du Pérou est donc très intéressant car il montre qu’il est possible de ramener l’inflation à un niveau durablement inférieur à 5 % à condition de procéder à une réforme institutionnelle de fond. Sans changement de régime, la baisse de l’inflation se fait plus lentement au prix d’une baisse de l’activité économique, un prix élevé à payer.

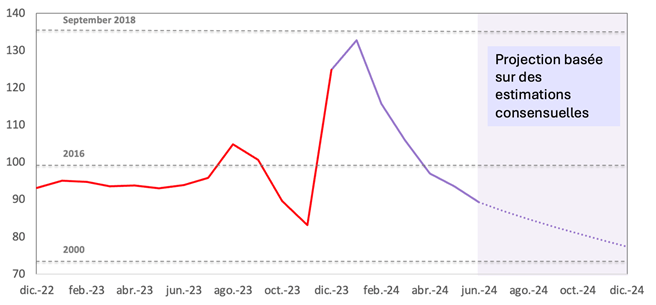

Le graphique ci-dessous représente le taux de change réel du peso contre le dollar. Lorsque le taux de change réel augmente, le peso se déprécie en termes réels. La courbe rouge indique l’évolution du taux de change réel avant l’arrivée au pouvoir de Milei et la courbe violette l’évolution depuis. La partie en pointillée représente ce qui arrivera au taux de change réel si la dévaluation de 2% du taux de change continue avec le taux d’inflation tel qu’il est attendu par un consensus d’économistes. Il indique une surévaluation significative du peso à venir. Cette situation est problématique parce que l’histoire montre clairement que lorsque le gouvernement utilise le taux de change pour réduire l’inflation, la pression finit par être si forte qu’une dévaluation finit par arriver et le cycle de l’inflation repart.

Indice REER (17 déc 2015 = 100)

Source : L’auteur sur la base données de la BCRA

Conclusion : les options qui se présentent aux Argentins

Le gouvernement est tout à fait conscient de la nécessité d’un changement de régime monétaire. À l’heure actuelle, cinq options sont sur la table.

- La première est l’adoption d’un régime de changes flottants. Le marché des changes est libéré et le peso flotte. Cela ne s’est jamais produit en Argentine. Cette solution est difficilement envisageable en raison de la dollarisation de fait de l’Argentine. La population possède plus de dollars que de pesos. Le ratio des liquidités totales en dollars est cinq ou six fois supérieur à celui des pesos. Par conséquent, si le taux de change augmente, les liquidités augmentent. Il est donc très peu probable que l’Argentine passe à un véritable régime flottant comme l’on fait, par exemple, le Chili ou le Mexique.

- La deuxième option est l’adoption d’un « dirty float » (changes flottants en préservant un certain contrôle) avec le choix d’un d’objectif : soit un objectif monétaire, soit un objectif d’inflation. Cette solution a déjà été expérimentée sans succès en Argentine. C’était l’option de l’administration Macri qui voulait également tenter de sevrer l’Argentine du populisme. Le populisme a fini par l’emporter. Mais cette option est à l’ordre du jour car elle est l’option préférée du FMI, et est appliquée dans de nombreux pays : Pérou, Brésil, etc.

- La troisième option est de maintenir le système en place actuellement, un régime fortement réglementé, de type soviétique, dans lequel la population ne peut pas transférer d’argent en dehors de l’Argentine. Ce système est appelé « cepo » (cadenas), parce qu’il n’est pas possible de sortir des dollars du pays, avec des taux de change multiples et un taux de dévaluation fixe. Il s’agit clairement d’un système sous-optimal et ce système est voué à l’échec, il ne permettra pas de ramener l’inflation en dessous de 5 % et de remettre l’économie sur les bons rails.

- La quatrième option est celle de la dollarisation endogène. Cependant, afin que la dollarisation fonctionne, il faudrait que le dollar ait cours légal afin de pouvoir régler les dettes, etc. Avoir une économie dollarisée de facto avec un régime qui impose une monnaie dont personne ne veut génère toutefois des coûts de transaction élevés – la population doit constamment échanger des pesos contre des dollars et vice versa.

- La cinquième et dernière option sur la table est celle de la « pleine dollarisation » avec un dollar qui aurait cours légal comme le peso, ce qui signifie que toute personne possédant des dollars en Argentine pourrait les utiliser pour mener à bien n’importe quelle activité économique et pour annuler n’importe quelle type de dettes. Le montant des pesos serait gelé et le peso continuerait à circuler, mais en dehors du système bancaire. Pour déclarer le cours légal du dollar, il faut une loi du Congrès, ce qui peut constituer un obstacle.

Pour conclure, un optimisme prudent est de mise en Argentine, car le gouvernement est très engagé dans le changement. Malgré une économie fébrile, Milei reste extrêmement populaire. Il semble donc y avoir un consensus sur le fait que l’Argentine doit changer. C’est un point crucial. Il est déterminant que ce consensus perdure et pour cela il faut annoncer des changements crédibles. La crédibilité est extrêmement importante car ce qui marche avec un bon gouvernement comme celui de Milei peut ne pas marcher avec un autre gouvernement. N’oublions pas que nous vivons en démocratie et qu’un politicien comme Cristina Kirchner peut revenir à tout moment ! Et si ce politicien a la capacité de changer le système et d’imprimer de l’argent pour financer de nouveau des dépenses extravagantes, les mêmes problèmes reviendront.

Ainsi, à moins d’un changement de régime crédible, l’inflation restera relativement élevée et l’économie ne se redressera que lentement. Et avec ce scénario, le danger d’une monnaie surévaluée continue de planer.

La bonne nouvelle – et je parle en connaissance de cause pour avoir travaillé avec lui – est qu’il ne faut pas sous-estimer Javier Milei. Ceux qui l’ont sous-estimé ont tous perdu. Parier contre Milei a donc été un mauvais investissement. Il est très doué pour surprendre ses détracteurs et prendre des décisions auxquelles personne ne s’attendait. Milei est passé maître dans l’art de sortir des lapins du chapeau. Tout est donc possible en Argentine !