Comme on le sait, la France a un record mondial en ce qui concerne le montant des dépenses publiques et la fiscalité. Mais elle a aussi un certain record regrettable en ce qui concerne son faible taux de croissance et son taux de chômage élevé. Or il en a été à peu près ainsi au cours des décennies passées quel que soit le gouvernement, qu’il soit de droite ou de gauche. Déjà sous la présidence de Valéry Giscard d’Estaing – qui prétendait représenter un « libéralisme avancé » – l’augmentation de la fiscalité avait été telle que la France avait presque atteint un niveau de fiscalité dont Valéry Giscard d’Estaing avait affirmé au début de sa présidence qu’il constituerait une manifestation du caractère socialiste du pays ! Bien entendu, avec son successeur, Frédéric Mitterrand, il y a eu une forte augmentation de la fiscalité, mais cette augmentation a continué par la suite (comme cela a aussi été le cas du taux de chômage…).

- Le lien entre la fiscalité et les dépenses publiques

On justifie évidemment la fiscalité par la nécessité de financer les dépenses publiques. Quant aux dépenses publiques on évoque en particulier les justifications suivantes :

- La défense de « l’intérêt général » ou plus précisément la nécessité de produire des biens publics. Comme on le sait, la théorie des biens publics constitue l’argument le plus efficace de la théorie économique de l’État. Un bien public est un bien qui rend des services désirables pour tous les citoyens, mais qui ne serait pas produit si son financement résultait des décisions individuelles spontanées. Il se caractérise par le fait qu’il y a non-exclusion (on ne peut pas empêcher quelqu’un de bénéficier de ces services) et non-rivalité (le fait qu’un individu bénéficie de ces services n’empêche pas les autres individus d’en profiter). Un exemple habituel de bien public est évidemment celui de la défense nationale.

- La redistribution des ressources pour garantir la « justice sociale » en diminuant « les inégalités ».

- L’augmentation de la demande globale, conformément aux principes de la théorie keynésienne. Or cet argument n’est pas justifié (comme cela est d’ailleurs le cas des deux autres arguments ci-dessus que nous évaluerons ultérieurement). En effet il est absurde de considérer qu’il peut y avoir insuffisance de la demande globale[1] : ainsi les producteurs d’un pays sont confrontés à une demande illimitée, celle du monde entier. S’ils n’y répondent pas davantage c’est qu’ils n’y trouvent pas intérêt.

Ce qui compte pour l’activité économique d’un pays ce sont les incitations productives des individus (incitations à travailler, à entreprendre, à épargner, à investir, à innover, etc.). Ceci signifie d’ailleurs que c’est la production qui détermine la demande et non le contraire.

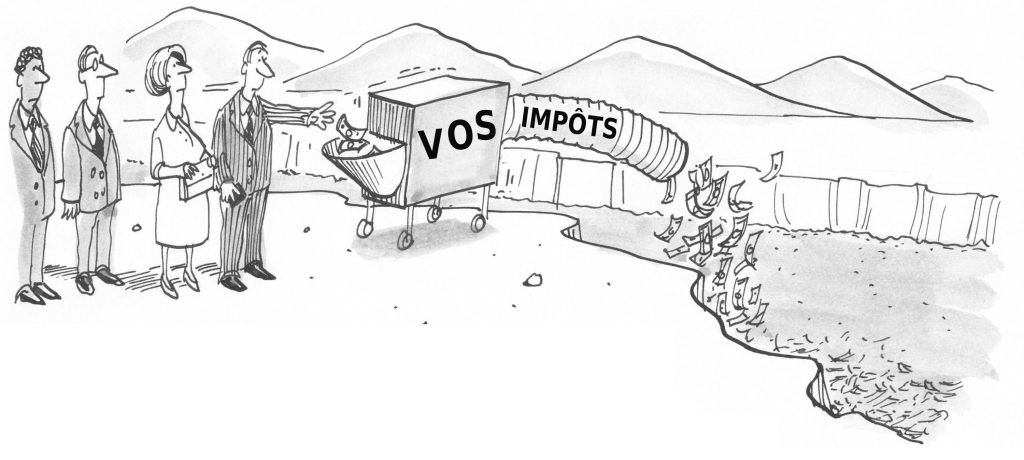

En réalité les dépenses publiques ne sont pas, dans la plupart des cas, à l’origine d’une création de ressources, mais seulement de transferts de ressources. Ainsi leur financement par la fiscalité provoque une baisse de la consommation et de l’épargne et leur financement par l’emprunt (dette publique) diminue l’épargne disponible pour l’investissement.

Pour en revenir au lien entre la fiscalité et les dépenses publiques, il convient de noter que ce lien n’est pas parfait puisque les pouvoirs publics peuvent financer leurs dépenses par la dette publique. Cela implique normalement pour son remboursement futur une augmentation de la fiscalité ou une baisse des dépenses publiques. Mais les politiciens sont facilement tentés de financer les dépenses publiques par une augmentation de la dette publique parce que leur horizon est très limité : c’est celui de la prochaine élection. Or, il y a une probabilité que le remboursement des dettes soit assuré non pas par eux-mêmes, mais par leurs successeurs. Ils peuvent donc apporter des satisfactions à leurs électeurs sans que le coût de ces satisfactions soit supporté simultanément.

Il est devenu courant d’admettre qu’un déficit budgétaire est parfaitement tolérable s’il ne dépasse pas 3% du PIB annuellement. Mais cette norme est totalement absurde car l’accumulation de dettes de ce niveau au cours de plusieurs années consécutives conduit rapidement à un montant considérable et inadmissible. Il y a alors un risque que cette accumulation rende un jour difficile pour un État de trouver des acheteurs de leurs titres de dette, ce qui peut conduire à une situation très délicate dans laquelle l’État devra, par exemple, porter atteinte aux rémunérations de ses fonctionnaires. Il est par ailleurs absurde à notre époque d’inciter les gouvernements à augmenter leurs dettes du fait du niveau très faible – et même négatif – des taux d’intérêt imposés par les banques centrales. Et l’on peut aussi ajouter qu’il est absurde à notre époque que la banque centrale européenne ait pour objectif de faire de l’inflation (à condition, tout de même, qu’elle ne dépasse pas 2%).

- L’impact des dépenses publiques et de la fiscalité sur l’activité économique

On évoque souvent l’idée selon laquelle la fiscalité est « le prix à payer » pour les dépenses publiques. Mais il existe des différences fondamentales entre ce prétendu prix et les prix de marché. Sur un marché privé, les individus choisissent librement d’effectuer des dépenses et ils sont responsables : si un individu fait un achat qui ne lui apporte pas les satisfactions espérées ou un investissement qui n’apporte pas le rendement espéré, c’est lui qui subit les conséquences de ses décisions. Par contre les hommes politiques et les bureaucrates sont irresponsables : ils ne supportent pas les conséquences de leurs décisions. Certes, on dira qu’il y a tout de même la sanction des élections, mais celles-ci ne sont pas fréquentes et elles ont un caractère global ce qui ne permet pas aux citoyens, en tant que contribuables ou bénéficiaires des dépenses publiques, d’exprimer leurs souhaits pour chaque impôt et chaque dépense publique. Mais la plus grande différence qui existe entre ces activités publiques et le fonctionnement des marchés libres tient au fait que l’État bénéficie d’un monopole de la contrainte légale. C’est par l’exercice de la contrainte que les politiciens obtiennent les recettes que leur apporte la fiscalité et ils décident aussi les dépenses publiques de manière arbitraire et obligatoire.

Il ne faut jamais oublier que la fiscalité résulte de l’exercice de la contrainte et qu’elle représente toujours une atteinte aux droits de propriété légitimes (l’impôt est toujours imposé…). De ce point de vue il est justifié de dire que toute baisse de la fiscalité est souhaitable, mais bien sûr on peut éventuellement définir des priorités pour les baisses d’impôts, en diminuant ou en supprimant les impôts les plus injustes et/ou les plus nuisibles, ainsi que nous le soulignerons ultérieurement.

Certes une baisse de la fiscalité implique nécessairement une baisse des dépenses publiques soit simultanément, soit ultérieurement si on considère l’augmentation de la dette publique comme acceptable. Mais on peut tout de même considérer que la baisse de la fiscalité constitue la priorité par rapport à la baisse des dépenses publiques. On peut, de ce point de vue, se référer à la courbe de Laffer. En effet celle-ci illustre le fait qu’un taux d’impôt trop élevé détruit à un tel point les incitations productives qu’il en résulte une importante baisse de l’assiette fiscale correspondante de telle sorte que les recettes fiscales obtenues par les pouvoirs publics diminuent lorsque les taux d’un impôt augmentent (à partir d’un certain niveau). Réciproquement les recettes fiscales peuvent augmenter lorsqu’on baisse le taux d’un impôt. Or il existe bien des exemples susceptibles de souligner la validité de ce raisonnement. Tel est le cas de la considérable baisse des taux progressifs de l’impôt sur le revenu qui avait été décidée par Ronald Reagan. Certes, il faut un peu de temps pour que les activités économiques se développent du fait de cette diminution de la fiscalité et pendant une ou deux années il peut y avoir une augmentation du déficit budgétaire. Tel fut le cas avec la réforme fiscale de Ronald Reagan, mais au bout d’une période assez courte on a constaté effectivement une augmentation des recettes fiscales, conformément aux principes de la courbe de Laffer. De ce point de vue on peut donc dire que la baisse des impôts – ou tout au moins de certaines d’entre eux – est une priorité par rapport à la baisse des dépense publiques. Et l’on peut considérer que le déficit budgétaire provisoire qui peut résulter dans le court terme de cette baisse des taux d’impôts peut être assimilé à un investissement – légitimement financé par emprunt – qui permet d’obtenir un rendement positif au bout d’un temps limité. Il est d’ailleurs intéressant de remarquer que Frédéric Bastiat avait déjà fait ce type de raisonnement et il avait dit que c’est sagesse de baisser les impôts, alors même qu’il y a un déficit budgétaire.

Mais bien entendu s’il est justifié de considérer que la baisse de la fiscalité constitue une priorité, il n’en reste pas moins vrai qu’il est souhaitable de diminuer également les dépenses publiques, aussi rapidement que possible.

- La nécessaire baisse des dépenses publiques

On peut considérer que la baisse des dépenses publiques est injustifiée si ces dépenses permettent de produire des « biens publics » puisque, comme nous l’avons rappelé, un bien public apporte des satisfactions désirables aux citoyens et il ne serait pas produit s’il ne l’était pas par les autorités publiques. Cela serait indiscutable si le bien public considéré était désiré à l’unanimité des citoyens. Mais il est légitime de penser que cela n’est pas souvent le cas ou même jamais le cas. Prenons en effet le cas de l’un des services publics le plus souvent pris comme exemple des biens publics, à savoir la défense nationale. Il y a nécessairement bien des divergences d’opinions à ce sujet : ainsi certains peuvent considérer que la défense nationale consiste surtout à protéger Paris, d’autres estiment qu’il faut protéger les villages ; certains sont favorables aux armes nucléaires, d’autres leur sont très opposés ; et il existe des objecteurs de conscience qui sont hostiles à toute dépense dite de défense nationale.

En fait la théorie des biens publics est une théorie-alibi et l’on inverse en réalité le raisonnement : on appelle bien public un bien ou service produit par l’État sans qu’il y ait unanimité en faveur de la production de ce bien ou service. En fait l’État et ses activités sont considérés comme justifiés s’ils résultent de processus démocratiques. Or la démocratie ne repose pas sur la loi de l’unanimité, mais sur la loi de la majorité. Par ailleurs elle ne consiste pas à demander à tous les citoyens de décider la production de chaque bien public, mais les citoyens élisent des représentants qui décident indépendamment toutes les productions des biens et services qu’on appelle alors biens publics. La situation est l’inverse de celle qu’impliquerait un véritable système de production de biens publics : l’État s’est attribué des monopoles étatiques par la contrainte et il impose aux citoyens la production des biens et services désirés par les dirigeants et leur financement par la fiscalité.

Si les biens et services étatiques étaient de vrais biens publics, l’État ne devrait pas craindre la concurrence puisque, par définition, un bien public doit être produit par l’État car sinon il ne serait pas produit. Il en résulte deux conséquences importantes et indiscutables qu’il serait indispensable d’adopter :

- Tout d’abord il conviendrait de restaurer la concurrence pour toutes les activités étatiques (par exemple en ce qui concerne les écoles, les Universités, les services de santé, etc.) et admettre la faillite des organisations publiques qui pourraient ainsi apparaître comme moins désirables que les activités privées correspondantes[2]. Or, comme on le sait, l’un des grands mérites de la concurrence tient au fait qu’elle incite à l’innovation, chaque producteur cherchant à faire mieux que ses concurrents. L’absence de concurrence – et donc l’existence des seuls vrais monopoles, les monopoles publics – conduit nécessairement à un gaspillage des ressources.

- Par ailleurs il conviendrait de supprimer les règlementations, de manière précisément à mieux permettre l’exercice de la concurrence[3]. Une partie importante de l’activité des fonctionnaires consistant à contrôler le respect des règlementations, la dérèglementation permettrait ainsi de diminuer le nombre de fonctionnaires, donc de diminuer les dépenses publiques. Il conviendrait pour cela évidemment de modifier le statut de la fonction publique tel qu’il existe en France en permettant à l’État de licencier les fonctionnaires. Et l’on pourrait d’ailleurs imaginer que l’État devienne une entreprise d’intérim pour trouver des emplois pour les fonctionnaires licenciés. En fait le licenciement ne poserait pas de problème s’il y avait plein-emploi dans le pays et que les fonctionnaires licenciés pouvaient facilement trouver un emploi. Or précisément les activités privées et les offres d’emploi augmenteraient considérablement s’il y avait une diminution très importante des dépenses publiques et de la fiscalité correspondante. On se trouverait alors dans une situation de cercle vertueux au lieu du cercle vicieux actuel dans lequel les excès de dépenses publiques et de fiscalité diminuent les activités privées et créent donc du chômage et de la pauvreté, ce qui constitue un prétexte pour augmenter les dépenses publiques. De manière générale il conviendrait d’ailleurs de supprimer les politiques de redistribution qui n’ont aucune justification morale.

- Le caractère destructeur de la fiscalité

Ce caractère destructeur a plusieurs aspects :

- La destruction des incitations productives. La fiscalité implique nécessairement une double destruction des incitations productives. En effet les activités économiques dépendent de leur rendement et du risque qui leur est attaché. Or, la fiscalité diminue le rendement des activités et elle augmente le risque puisque l’État peut toujours augmenter un impôt de manière discrétionnaire et imprévue. Par ailleurs ceux qui bénéficient des biens et services attribués par l’État sont moins incités à faire des efforts productifs. Ainsi un système de Sécurité sociale diminue fortement le rendement des activités productives et donc les incitations productives, mais n’incite pas à faire plus d’efforts productifs pour obtenir les services de santé désirés, contrairement à ce qui existe avec un système d’assurances privées. C’est ainsi que les excès de fiscalité (mais aussi de règlementations) expliquent la faible croissance économique et le taux de chômage élevé de la France.

- L’impôt déstabilisant. Comme nous l’avons déjà indiqué, la fiscalité est aussi un facteur de risque car l’État ne prend pas d’engagement contractuel avec les contribuables. Mais contrairement à la plupart des risques, ce risque n’est pas assurable (on ne peut pas s’assurer contre le risque d’augmentation de son impôt sur le revenu). L’État est ainsi la source majeure de l’instabilité économique, par sa politique fiscale, mais aussi par sa politique monétaire ; et malgré cela on dit souvent dans la théorie économique que la politique de stabilisation constitue l’une des fonctions essentielles d’un État !

- Le manque de transparence. Dans un contrat privé chacun sait ce qu’il obtient pour ce qu’il paie, mais ce n’est absolument pas le cas avec la plupart des impôts. Cette caractéristique de l’impôt vient du fait que celui qui supporte le poids réel d’un impôt n’est pas nécessairement celui qui le paie d’un point de vue administratif. Ainsi s’il existe un contrat entre un salarié et son employeur et qu’un impôt est payé par l’employeur à l’occasion de ce contrat, on ne sait pas dans quelle mesure l’employeur peut le répercuter partiellement sur le salarié en lui payant un salaire moins élevé. On distingue souvent les impôts sur les entreprises et les impôts sur les ménages, mais seuls les individus (les ménages) paient des impôts. Une entreprise est un ensemble de contrats et les impôts censés être payés par les entreprises sont en fait payés par les signataires de ces contrats constitutifs. Tel est d’ailleurs le cas de la TVA (que l’on considère à tort comme un impôt sur la consommation, alors qu’elle constitue un impôt sur les salaires et les profits). Les gouvernements aiment bien les impôts sur les entreprises car celles-ci n’ont pas de droit de vote en tant que telles, mais il en résulte que les individus ne savent pas quelle est la véritable charge d’impôts qu’ils doivent supporter. Si les gouvernements étaient inspirés par la morale ils devraient supprimer les impôts de nature mensongère, en particulier les impôts payés par les entreprises.

- L’impôt source de gaspillage. La gestion des impôts est coûteuse, non seulement parce qu’il faut payer les fonctionnaires chargés de gérer la fiscalité, mais aussi parce qu’il existe d’importantes charges non comptabilisées, à savoir l’obligation pour les contribuables de consacrer du temps et éventuellement à supporter des frais pour supporter les obligations que l’État leur impose ainsi.

- Les discriminations dans les systèmes fiscaux

Les systèmes fiscaux sont à l’origine de beaucoup de discriminations que l’on peut considérer comme injustes. Certaines sont voulues par les pouvoirs publics (par exemple les taux d’impôts progressifs ou les niches fiscales), d’autres ne le sont pas, mais n’en sont pas moins réelles, importantes et nuisibles. En voici quelques exemples :

- Discrimination entre les activités de marché et les activités hors marché.

Supposons qu’un individu passe du temps à préparer ses repas. Cette activité ne sera évidemment pas imposée en tant que telle. Mais s’il préfère se rendre au restaurant, il en résulte un contrat avec le restaurateur dont la valeur monétaire est mesurable de telle sorte que l’administration fiscale peut prélever un impôt (et même plusieurs) dès lors qu’il a connaissance de l’existence de ce contrat. La fiscalité incite donc à ne pas recourir à l’échange, ce qui est regrettable puisque l’échange est un facteur essentiel d’augmentation des satisfactions individuelles. Le seul impôt qui éviterait cette discrimination est l’impôt de capitation, c’est-à-dire un impôt identique payé par tous les citoyens du fait de leur existence, quelles que soient leurs activités.

- Les discriminations par l’impôt progressif.

La progressivité de l’impôt existe, bien sûr, pour l’impôt sur le revenu, mais aussi, par exemple, pour l’impôt sur la fortune immobilière ou pour les droits de succession. Elle est considérée comme un instrument essentiel de « justice sociale ». Mais il existe deux concepts totalement différents de la justice. Il existe tout d’abord un concept fondamental de la justice que l’on peut considérer comme universel, à savoir le respect des droits de propriété légitimes des individus, ce qui n’est évidemment pas le cas de la fiscalité. Par ailleurs tout individu peut avoir une conception personnelle de ce qui est juste (par exemple sa décision de faire un don). Mais lorsqu’on parle de « justice sociale » on envisage un concept collectiviste fort discutable : on considère comme juste qu’une majorité politique puisse mépriser les droits de propriété de certains et redistribuer les ressources ainsi soutirées à leurs propriétaires, comme si elles appartenaient à la collectivité.

Or si tout impôt peut être considéré comme injuste dans la mesure où il résulte d’une contrainte qui conduit à ne pas respecter les droits de propriété légitimes, l’impôt progressif peut être en outre considéré comme doublement injuste puisque tous les individus ne subissent pas la même atteinte à leurs droits de propriété.

On justifie parfois la progressivité d’un impôt en disant que l’utilité marginale d’un revenu diminue avec la croissance de ce revenu – conformément à ce qu’enseigne la théorie économique – de telle sorte qu’on porterait moins atteinte à des individus ayant des revenus élevés, en leur prenant une grande partie de leurs revenus additionnels, contrairement à ce qui se passerait avec des individus à faible revenu. Mais ce raisonnement est absurde car il est tout de même bien connu que l’on ne peut pas comparer le niveau d’utilité de différentes personnes. En réalité le coût marginal de l’effort est croissant, donc si l’impôt « juste » est celui qui prélève en fonction de la pénibilité de l’effort nécessaire à l’obtention d’un revenu, le dernier euro gagné (qui a nécessité un effort plus important que l’euro précédemment gagné) devrait être moins imposé que le précédent. On peut le noter au passage c’est la reconnaissance de cette réalité — à savoir, un coût marginal de l’effort qui est croissant — qui a conduit spontanément au cours de l’Histoire à payer des salaires horaires plus élevés aux salariés qui font des « heures supplémentaires ». L’augmentation des efforts implique une augmentation des revenus obtenus et non une diminution.

La progressivité d’un impôt est donc injuste et il en résulte qu’elle a par ailleurs nécessairement des conséquences nuisibles. Ainsi la progressivité de l’impôt sur le revenu punit les individus les plus actifs, les plus productifs, les plus innovateurs, ce qui détruit leurs incitations productives. Le résultat en est donc nuisible pour toute la population du pays concerné : il existe d’autant plus d’emplois, des salaires d’autant plus élevés qu’il y a plus d’entrepreneurs efficaces. La défense de la progressivité des impôts relève en fait, plus ou moins implicitement, d’une conception erronée de type marxiste consistant à penser qu’il y a un antagonisme de classes entre les capitalistes et leurs employés qu’ils exploitent et il n’est d’ailleurs pas surprenant que le Manifeste communiste ait plaidé pour l’impôt progressif en tant que moyen de détruire le capitalisme. Mais la réalité est évidemment bien différente, puisqu’il y a en fait une solidarité fonctionnelle entre tous les individus.

Il y a eu, au cours des décennies passées, un grand nombre d’exemples de politiques fiscales consistant à diminuer la progressivité de l’impôt sur le revenu ou même à la supprimer totalement. Il en est toujours résulté une stimulation importante de la croissance, profitable pour tous.

La progressivité de l’impôt est particulièrement injuste car elle représente la spoliation d’une minorité par une majorité au mépris des droits légitimes (mais au nom de la « justice sociale »). Étant donné que dans le processus politique tout individu dispose d’un droit de vote, on pourra toujours trouver une majorité pour spolier une minorité, ce qui explique l’existence de la progressivité de certains impôts.

- La discrimination contre le choix du futur

Épargner et accumuler du capital c’est faire le choix du futur. Or le système fiscal français, en particulier, est un frein important à l’accumulation de capital. Il existe en effet une multiplicité d’impôts sur le capital et par ailleurs il est normal de considérer que l’impôt sur le revenu diminue l’incitation à épargner de telle sorte qu’il serait souhaitable de le remplacer par ce qu’on peut appeler « l’impôt sur la dépense globale » qui consiste à permettre aux contribuables d’ôter leur épargne de la base fiscale de leurs impôts[4].

En punissant le choix du futur, la sur-taxation du capital conduit à une croissance économique plus faible et à une moindre augmentation de la productivité du travail, donc à une moindre augmentation des salaires réels. Par ailleurs l’existence d’un système de retraites par répartition porte aussi atteinte au choix du futur, contrairement à ce qui se produirait avec un système de retraites par capitalisation. Malheureusement il existe en France un préjugé d’inspiration keynésienne en faveur de la consommation (considérée comme un élément de la demande globale) et contre l’épargne (supposée à tort comme étant une fuite du circuit économique). Il est important de garder à l’esprit l’absurdité de ce préjugé.

Conclusion

Dans les manuels d’économie on indique en général que l’État a trois rôles essentiels : l’allocation des ressources, la redistribution des ressources et la politique de stabilisation. Or l’État est un facteur essentiel d’instabilité et, par ailleurs, il n’y a pas de ressources (collectives) à allouer et à redistribuer. Les ressources appartiennent légitimement à ceux qui les ont créées. En fait l’État détruit les incitations productives et la redistribution est un alibi pour les politiciens afin de prendre et de garder le pouvoir.

Le meilleur impôt serait l’impôt de capitation. Il serait cohérent avec l’existence de vrais « biens publics » puisque ceux-ci sont censés être des biens et services désirés également par tous les citoyens et procurés à eux tous. Nous en sommes malheureusement bien loin !

* Le présent texte correspond à un exposé fait à l’Université d’été d’Aix-en-Provence, 19 août 2019

[1] Pour l’analyse critique de cet argument keynésien on peut se reporter à notre article, « La politique de quantitative easing, un exemple typique des méfaits de la politique économique », Journal des Libertés, N°8, printemps 2020.

[2] Plusieurs études ont ainsi montré que dans des pays peu développés des parents sans grands moyens financiers préféraient tout de même payer les études de leurs enfants dans des écoles privées plutôt que de les placer dans les écoles publiques. On peut sur ce sujet lire l’ouvrage de James Tooley, The Beautiful Tree: A Personal Journey Into How the World’s Poorest People are Educating Themselves, Cato Institute, 2009.

[3] A titre d’exemple il serait préférable de faire confiance à la responsabilité individuelle plutôt que d’imposer des limitations de vitesse et de les contrôler.

[4] On trouvera une démonstration des raisons pour lesquelles l’impôt sur le revenu diminue l’épargne et une explication de ce qu’est exactement l’impôt sur la dépense globale dans notre livre, La tyrannie fiscale, éditons Odile Jacob, 2014

Pascal Salin est économiste, Professeur honoraire à l’Université Paris-Dauphine. Ancien Président de la Société du Mont Pèlerin, il préside aujourd’hui l’ALEPS (Association pour la liberté économique et le progrès social).

Pascal Salin est économiste, Professeur honoraire à l’Université Paris-Dauphine. Ancien Président de la Société du Mont Pèlerin, il préside aujourd’hui l’ALEPS (Association pour la liberté économique et le progrès social).

2 Commentaires

Bonjour, il s’agit de François Mitterrand et non de Frédéric M..

Jean Mermillon

Vous avez bien entendu raison!