Introduction

Au printemps 2024, avant que le Président Macron ne dissolve l’Assemblé nationale, une commission d’enquête parlementaire sur la dette publique, placée sous la présidence du député Philippe Juvin, a été constituée. Son but : comprendre la dynamique de la dette publique et en apprécier les conséquences. C’est dans ce contexte que cet article sur la situation budgétaire dégradée de la France en 2023 a été rédigé. Il rappelle que les ratios d’endettement de la France sont la conséquence des choix de politique économique des gouvernements au pouvoir d’hier et d’aujourd’hui (1). Ces choix ont des raisons politiques et doctrinales (2). Ils créent les conditions d’une situation de surendettement qui nuit au progrès économique du pays et menace la cohésion des pays de la zone euro (3).

1. La situation budgétaire de la France

La dette publique a la même nature que la dette privée, mais elle n’est pas contractée par les mêmes acteurs, ce qui la rend spécifique.

Le mot « dette » vient du latin debitum qui est le participe passé de debere, devoir[1]. La dette est un devoir de restitution. Vivre au-dessus de ses moyens c’est prendre un risque de non-restitution, de défaut de paiement. Cela est vrai pour l’État comme pour les agents privés. L’État cependant est un être éternel qui de surcroît détient le monopole de la force lui permettant de se financer par l’impôt. Pour lui, vivre au-dessus de ses moyens c’est donc se trouver dans la situation où sa capacité fiscale est insuffisante pour couvrir ses dépenses.

Généralement pour écrire l’histoire de la dette publique les observateurs utilisent le ratio dette publique sur PIB. Ce ratio utilise la dette brute en cours à la fin de l’année, consolidée et en valeur nominale. Ce type de mesure se distingue de la dette nette. Une dette publique nette comptabilise à côté du passif des administrations publiques (dépôts, titres de créances émis et crédits) ses actifs financiers.

Dette publique nette = dette publique brute – actifs financiers.

Ni la dette brute ni la dette nette ne tiennent compte des engagements hors bilan des administrations publiques et en particulier les dépenses de retraite des fonctionnaires. Ces dépenses sont de la dette implicite via le paiement des retraites futures qui ne sont pas comptabilisées dans les ratios d’endettement utilisés par les autorités de l’Union européenne. Mais il s’agit bien de dépenses engagées et qui devront être payées. Cette dette brute consolidée est la somme des dettes de l’État central, des administrations publiques locales et des administrations de sécurité sociale. On peut, aussi, mesurer la dette par habitant. Ce qui lie directement dette et pouvoir d’achat.

Arithmétiquement, la dette publique française est principalement le fait de l’État central. Elle trouve son origine dans la variation de la dette![]() . La variation de la dette est égale au solde public primaire de l’année en cours ( SPt )plus la charge des intérêts ( iDt-1 )avec i le taux d’intérêt nominal et Dt-1 le stock de dette l’année passée.

. La variation de la dette est égale au solde public primaire de l’année en cours ( SPt )plus la charge des intérêts ( iDt-1 )avec i le taux d’intérêt nominal et Dt-1 le stock de dette l’année passée.

![]() (1)

(1)

Le solde primaire est la différence entre les recettes (R) et les dépenses publiques (G).

SPt = Rt – Gt (2).

Si R = G, l’équilibre financier est atteint. Si R > G, le solde public est excédentaire. Si R < G, il est déficitaire.

Le montant de la dette publique en 2023 est la conséquence des choix budgétaires passés. De 1975 à 2024 tous les budgets de l’État ont été déficitaires, d’où un montant élevé. Les budgets des années 2018-2024 participent évidemment à cette dynamique de hausse de la dette (Figure 1). En 2023 le ratio dette publique brute sur PIB de la France est de 110,6%. Il baisse légèrement depuis son pic atteint en 2020. Ce chiffre est la conséquence de la manière dont les gouvernements Philippe – Castex ont géré la crise sanitaire de 2020 et dont le gouvernement Borne a géré l’après crise. En 2020, comme en 1993 et en 2008, les gouvernements français ont fortement augmenté les dépenses publiques pour faire face à un choc exogène, un choc économique comme la crise des subprimes en 2008 et un choc sanitaire en 2020.

Ces choix expliquent l’évolution des ratios d’endettement sur la période 2009-2023. Si la France a vu sa situation budgétaire se dégrader, dans l’absolu et vis-à-vis de ses partenaires de la zone euro et de l’Allemagne en particulier, c’est qu’elle a fait à chaque crise des choix singuliers.

Jusqu’en 2010 les ratios d’endettement de la France et de l’Allemagne évoluent quasiment de la même manière. A partir de cette date l’écart entre la France, les pays de la zone euro et l’Allemagne s’accroît. En 2019 l’Allemagne a retrouvé un niveau d’endettement qui respecte strictement les traités européens alors que la France est 40 points au-dessus (Figure 1).

Figure 1 : Histoire comparée des ratios d’endettement de la France et de l’Allemagne sur la période 1991-2023

Source : FMI (1995-2015) Public debt % of GDP puis Eurostat.

Contrairement à l’Allemagne, de 2010 à 2019 les gouvernements français ont choisi d’ignorer le critère des 60%. Quand par la suite arrive la crise sanitaire de 2020, la France augmente de 15 points de PIB son endettement alors que l’Allemagne consent à une hausse d’environ 9 points. Les effets financiers de la politique sanitaire de la France participent ainsi largement à la dégradation historique de la situation financière de la France. Ces choix expliquent l’écart croissant entre le ratio d’endettement de la France et celui de l’Allemagne et plus généralement ceux des pays de la zone euro en 2023. A cela s’ajoute une politique d’assainissement post-crise plus forte en Allemagne. La France réduit de 1,1 points son ratio d’endettement en 2022 et de 1,3 points en 2023. L’Allemagne, pour les mêmes années, baissent son ratio de dette en point de PIB de 2,9 et 2,5 points.

La stratégie financière de la France durant la crise COVID et post-crise est donc originale. Elle explique sa situation financière. La France a engagé plus de moyens financiers que l’Allemagne pour faire face à la crise sanitaire et réduit plus lentement son ratio d’endettement que l’Allemagne. Ces choix ont alourdi la dette publique par français (Figure 2).

La dette publique par habitant est passée de 5551 euros en 1988 à 45509 euros en 2023. L’intérêt de ce ratio d’endettement est de rappeler que, rapporté à la population, la hausse de la dette publique est continue. Alors que le ratio dette publique sur PIB prête à croire que la dette a baissé entre 2004 et 2007 et entre 2017 et 2019 (Figure 1) en fait il n’en est rien. Lorsque ce ratio baisse cela peut être dû au fait que la dette a augmenté moins vite que le PIB. Et c’est de fait ce qui s’est passé. L’analyse du ratio dette publique par habitant permet de montrer clairement que le poids de la dette pour les Français n’a jamais baissé et qu’il s’est même alourdi entre 1988 et 2023. Si on prend la valeur nominale de la hausse de la dette publique en milliards d’euros, il apparaît même que l’augmentation reste très forte avec une hausse de 147,6 milliards d’euros entre 2022 et 2023 (Figure 2). Somme bien plus élevée que les sommes enregistrées après la crise de 2008.

Figure 2 : La dette publique brute en milliards d’euros par habitant (1988-2023)

Source : INSEE. Montant en milliards d’euros de la dette publique des administrations. Lien : https://www.insee.fr/fr/statistiques/8061907 (consulté le 17/05/2024). Les données de population viennent du site de l’INED.

La situation budgétaire dégradée de la France en 2023 est la conséquence de plusieurs choix. Le premier a consisté à continuer à s’endetter de crainte de briser le retour de la croissance en 2010. Le second est d’avoir cru qu’il suffisait d’exploiter la baisse des taux pour réduire son endettement (2010-2020). Le troisième est d’avoir mis en œuvre le « quoi qu’il en coûte », ce qui a conduit à une hausse de la dette française plus forte que dans d’autres pays. Le quatrième choix ressemble aux choix de 2010 : à la sortie de la crise-Covid, le gouvernement tarde à réduire la dette sous prétexte qu’il ne faut pas casser la croissance. Il n’augmente pas les impôts et ne réduit pas les dépenses. Il s’interdit d’agir sur l’un ou l’autre des leviers traditionnels des lois de finance. Ces choix ont des raisons politiques et doctrinales et créent les conditions d’une dette excessive.

2. Dirigisme, vieillissement, intérêt des marchés financiers et faiblesse du gouvernement

Pourquoi la France a-t-elle fait ces choix ? Des raisons très diverses peuvent être évoquées[2]. Parmi celles-ci nous en retiendrons trois. La première est la doctrine économique du gouvernement et de ses experts qui pensent que la dépense publique est toujours un bon remède à la crise. Il n’y a jamais trop de dépenses publiques pour faire face à une récession ou un choc exogène. La seconde est l’absence de majorité gouvernementale au parlement qui fait que l’on peut parler de gouvernement faible. La troisième est le vieillissement.

Depuis la libération de 1945 on enseigne aux étudiants des universités et des grandes écoles que les politiques de déflation des années trente ont échoué et qu’en période de crise il ne faut surtout pas chercher à réduire les déficits par une hausse d’impôt ou une baisse des dépenses. D’une politique contracyclique (déficit en période de récession, excédent en période d’expansion) on est alors passé à une politique de hausse continue des dépenses publiques. Un euro de dépense publique supplémentaire serait porteur d’un effet multiplicateur en temps de crise comme en temps d’expansion : « Cela ne peut pas faire de mal. Il serait malheureux de tuer la croissance au moment où elle repart »… Cette capacité d’entrainement – de multiplicateur – de la dépense publique existe, mais il ne doit pas conduire à ignorer d’autres effets de cette dépense comme les effets d’inactivité mais aussi ses conséquences sur les coûts de production de nombreux services publics en situation de monopole. Cela peut expliquer la nature non linéaire de la relation dette-croissance. Il est constaté qu’en moyenne, au-delà d’un ratio d’endettement de 75%, la dette publique a plutôt un effet négatif sur la croissance économique d’un pays. Cela signifie clairement que la dette française est aujourd’hui excessive. Ses effets d’entraînement ou multiplicateur ne compensent plus les effets d’inactivité engendrés par la dépense qu’elle finance. Le retour de Keynes lors de la grande crise de 2008 a conduit à oublier les bienfaits des politiques anti-keynésiennes adoptées par de nombreux pays dont le Danemark, la Suède, l’Irlande, les Pays-Bas ou la Grande-Bretagne durant les années quatre-vingt et quatre-vingt-dix.

La manière dont les gouvernements de la république ont réagi à la crise sanitaire de 2020 et géré l’après-crise relève de la même représentation erronée de la bonne politique. Au lieu de réduire les dépenses pour soutenir la croissance, les experts du gouvernement, sur la base de leur modèle de croissance keynésien, ont conseillé une politique d’assainissement des finances publiques qui passe par une croissance soutenue grâce à l’augmentation de la dette et de la dépense publique. Et puisque la croissance effective n’est pas suffisante, puisque cette politique ne fonctionne pas et que l’on n’envisage pas de la changer, à chaque nouvelle loi de finances on s’appuiera sur des prévisions de croissance très optimistes qui permettent, sur le papier, de respecter le plan de stabilisation désormais obligatoire. Cela crée les conditions d’une forme d’insincérité. La première raison de la dégradation de la situation financière de la France en 2023 est donc une erreur de diagnostic. Un pays ne redresse pas ses finances publiques par une politique de croissance continue de la dépense, car la dépense a aussi des effets d’inactivité qui nuisent au progrès économique et réduisent finalement la taille de l’assiette fiscale et le montant des recettes fiscales.

A cette raison doctrinale, qui traduit une défaillance de la transmission des connaissances en France, s’ajoute la faiblesse politique du gouvernement. Indépendamment de sa doctrine, le gouvernement n’a ni les moyens d’augmenter les impôts ni les moyens de baisser les dépenses, car il est politiquement faible. Il se heurte à une très forte résistance fiscale. Une nouvelle hausse de l’effort fiscal conduirait à une nouvelle baisse de la production, via un frein fiscal accru. Il est aussi incapable de réduire les dépenses, car chaque député, chaque membre de sa majorité a presque un droit de veto. Chaque député peut presque à lui tout seul empêcher le gouvernement de prendre une mesure d’économie. L’économie politique des gouvernements faibles s’applique alors parfaitement à cette situation. La théorie des gouvernements faibles prévoit en effet que lorsque les désaccords entre les élus sont grands, il est plus difficile de réduire les déficits. Les pays dirigés par un gouvernement de coalition auront du mal à réduire les déficits budgétaires après des chocs négatifs de croissance parce que chaque parti oppose son veto aux réductions de dépenses ou à l’augmentation des impôts. Ces deux mesures portant atteinte aux intérêts de leurs électeurs respectifs, elles ne trouvent jamais de majorité. Les parlements sans majorité claire rendent par ailleurs l’identification des responsabilités politiques plus difficiles. Un gouvernement faible peut toujours dire qu’il voulait réduire les dépenses et faire une politique de sobriété budgétaire mais que ses opposants l’en ont empêché. Les gouvernements faibles sans majorité et œuvrant dans une monde politique très fragmenté (multitude de petits partis) sont dans l’incapacité de réduire les dépenses, ce qui conduit inéluctablement au creusement des déficits. C’est plus ou moins la situation que l’on connaît en France depuis 2022.

L’endettement excessif de la France est également imputable, troisième raison, aux effets redistributifs de la dette publique. La dette publique et les dépenses qu’elle finance servent les intérêts de groupes qui composent l’espace politique. Étant un impôt différé, la dette publique a des effets de redistribution entre les générations. Le vieillissement de la population augmente à court terme la demande de dette. La dette permet de répondre aux attentes des personnes âgées sans mécontenter les actifs. Les coûts d’un partage favorable aux inactifs sont repoussés à plus tard. Le vieillissement incite ainsi les gouvernements à l’irresponsabilité fiscale (Buchanan et al. 1977[3]). La dette publique sert aussi les intérêts des marchés financiers. Elle a, via la politique monétaire, d’importants effets sur le niveau des inégalités. Pour comprendre cet enchaînement il faut rappeler l’effet de la dette publique sur la politique monétaire puis l’effet de la politique monétaire sur la valeur des actifs et finalement les inégalités de revenu et de patrimoine. Techniquement une dette est dite insoutenable si le taux d’intérêt réel ( i ), c’est-à-dire, la différence entre le taux d’intérêt nominal et le taux d’inflation, est supérieur au taux de croissance de la production du pays ( ![]() ) soit ( i >

) soit ( i > ![]() ) Si cette condition est respectée les finances publiques sont exposées à un effet boule de neige. Il y a un effet boule de neige lorsque la charge d’intérêt de la dette augmente plus vite que la croissance, c’est-à-dire, l’assiette fiscale et le montant des recettes. L’écart entre le taux d’intérêt réel ( i ) et le taux de croissance (

) Si cette condition est respectée les finances publiques sont exposées à un effet boule de neige. Il y a un effet boule de neige lorsque la charge d’intérêt de la dette augmente plus vite que la croissance, c’est-à-dire, l’assiette fiscale et le montant des recettes. L’écart entre le taux d’intérêt réel ( i ) et le taux de croissance (![]() ) définit les marges de manœuvre budgétaire du gouvernement. Si la différence entre les deux grandeurs est négative l’effet stabilisateur de la croissance et de l’inflation sur la dynamique de la dette est supérieur à l’effet boule de neige.

) définit les marges de manœuvre budgétaire du gouvernement. Si la différence entre les deux grandeurs est négative l’effet stabilisateur de la croissance et de l’inflation sur la dynamique de la dette est supérieur à l’effet boule de neige.

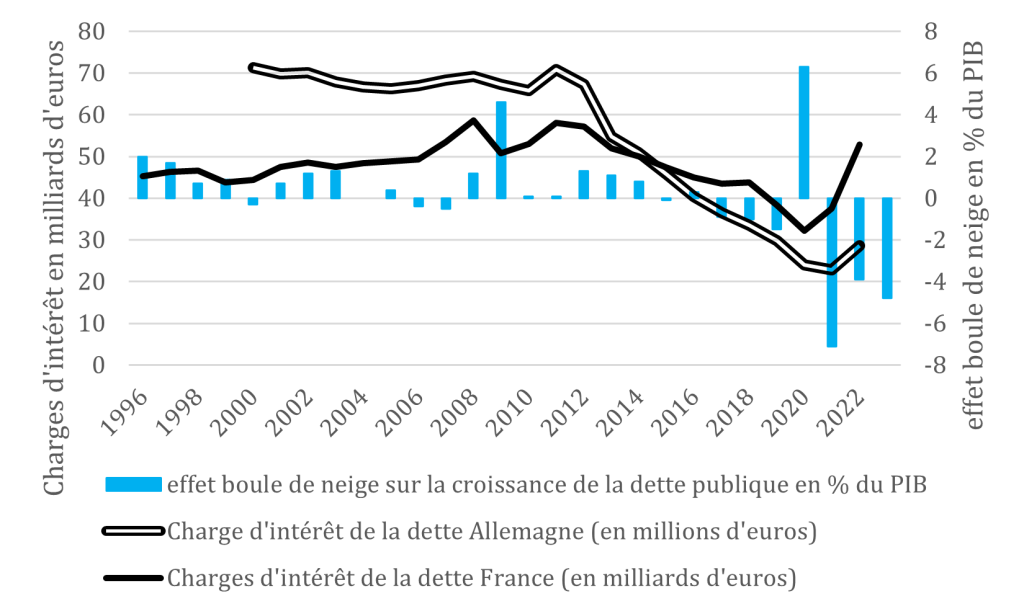

Cette règle explique que face à l’endettement croissant de nombreux gouvernements de la zone euro, la banque centrale européenne n’a pas le choix. Elle doit mettre en œuvre une politique (Salin 2020[4]) de baisse des taux. Baisser les taux permet de rétablir la soutenabilité de la dette en évitant l’avènement d’un effet boule de neige. Les données disponibles permettent d’ailleurs de constater que la France n’est pas exposée aujourd’hui à l’effet boule de neige. Lorsque l’effet boule de neige a une valeur supérieure à 0, il contribue à l’accroissement du ratio dette publique / PIB. En 2020 l’effet boule de neige explique 6,3% de la hausse du ratio dette publique sur PIB de la France. Globalement, sur la période 1996 – 2023 l’effet boule de neige est néanmoins positif, même si, contrairement à l’Italie, la France a connu des moments au cours de cette période où l’effet était négatif. C’est le cas, par exemple, en 2023 (Figure 3).

Figure 3 : Les charges d’intérêt de la dette publique en Allemagne et en France (2000-2022)

Source : OCDE COFOG. Public debt transaction. Groupe General Public Services. Pour l’effet boule de neige. AMECO online. Snowball effect on gross public debt (% of GDP). La base onglet 18.1 permet d’avoir la valeur de cet effet boule de neige. Lien : https://bit.ly/4cciarj.

La politique budgétaire détermine ainsi les choix de politique monétaire. L’indépendance du banquier central est de jure, mais pas de facto. Cette politique de bas taux sert les intérêts des prêteurs pour plusieurs raisons et entretient ainsi les inégalités (Israel 2023[5]).

- Elle limite, tout d’abord, le risque de défaut ; risque le plus redouté des marchés financiers. Si la banque centrale européenne (BCE) n’avait pas mis en œuvre cette politique de bas taux et de rachat de titres publics – politique pourtant interdite par les traités – de nombreux pays de la zone euro seraient entrés dans une crise de leur dette souveraine. La BCE protège la France contre la hausse des taux d’intérêt et contre l’explosion de la charge d’intérêt de sa dette. C’est l’appartenance à la zone euro qui protège la France contre une dévaluation de sa monnaie et contre le risque d’hyperinflation et non pas sa politique économique. Ce sont donc indirectement les politiques d’assainissement des finances publiques des pays du nord de l’Europe qui permettent à la France de ne pas entrer en crise. La France se comporte bien en passager clandestin de la zone euro. Elle bénéficie de la bonne gestion des fonds publics des autres pays de la zone euro qui ont, à l’image de l’Allemagne, mis à profit la baisse des taux pour se désendetter, alors que dans le même temps la France utilisait cette baisse des taux pour continuer à dépenser plus (Figure 3). A moyen terme, cette situation peut susciter une position anti-européenne dans certains pays de la zone euro et fragiliser l’avenir de l’Union.

- Elle sert, ensuite, les intérêts des marchés financiers, car si tout le monde profite des crédits bon marché, ceux qui en bénéficient le plus sont les hauts patrimoines. La dette publique via les politiques monétaires accommodantes qu’elle génère, augmente donc les inégalités (Israel 2023) que l’on peut qualifier d’improductives (Facchini et al. 2023[6]). Elle sert les intérêts des marchés financiers et fragilise le système économique en entretenant une croissance à crédit, les titres publics étant utilisés comme garantie pour les crédits privés. La croissance se construit ainsi sur de la dette et non sur de solides contreparties. Ce risque conduit à s’interroger sur la soutenabilité de la dette, l’excès de dette.

Une situation de surendettement

La dette française est excessive et ne pas en prendre conscience trahi un aveuglement politique. Plusieurs raisons conduisent à qualifier la dette publique française d’excessive.

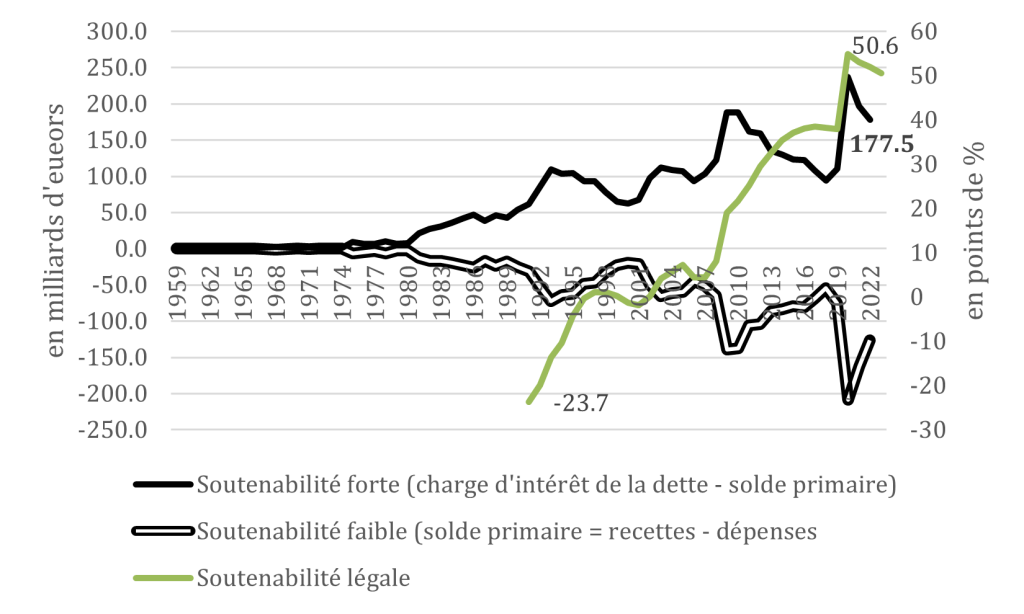

La dette française est tout d’abord légalement excessive. Suspendus en mars 2020 pour faire face à la crise du COVID 19, les critères de Maastricht sont à nouveau applicables depuis janvier 2024. Selon les termes de l’accord passé avec les partenaires français de l’Union, un pays qui ne respecte pas les critères des 3% de déficit public sur PIB et 60% de dette publique sur PIB devra élaborer un plan de réduction de ses déficits à moyen terme. Un plan négocié avec la Commission européenne. La France s’écarte depuis 2002-2003 de ce critère. Elle ne respecte pas sa parole et s’expose à des sanctions européennes. On ne peut pas à la fois défendre l’Europe et en même temps violer l’esprit de solidarité et la lettre des Traités européens (Figure 4).

Figure 4 : Insoutenabilité de la dette française

Sources : La soutenabilité faible et forte est calculée à partir des données de l’INSEE Comptes de la Nation. Décomposition des dépenses et des recettes (chiffres en milliards d’euros). La soutenabilité forte fait la différence entre le poste intérêt et le solde primaire i.e. la différence entre les recettes et les dépenses. La soutenabilité faible est le solde primaire (recettes fiscales et non fiscales moins le montant des dépenses). Pour l’indicateur de soutenabilité légale fait la différence entre le critère des 60% (dette publique sur PIB) des Traités et le ratio effectif de la France depuis 1991 (données Eurostat).

La dette française est aussi financièrement excessive car insoutenable. La politique monétaire évite à la France d’entrer dans le cercle vicieux de la dette et permet d’avoir un taux d’intérêt réel inférieur au taux de croissance de la production ( i < ![]() ). Un tel critère donne, cependant, une trop grande importance aux anticipations. Une dette peut-être aujourd’hui soutenable et devenir brutalement insoutenable du fait d’un retournement de la croissance mondiale non anticipé. Les critères financiers de soutenabilité forte et faible sont pour cette raison plus pertinents.

). Un tel critère donne, cependant, une trop grande importance aux anticipations. Une dette peut-être aujourd’hui soutenable et devenir brutalement insoutenable du fait d’un retournement de la croissance mondiale non anticipé. Les critères financiers de soutenabilité forte et faible sont pour cette raison plus pertinents.

- Le critère de soutenabilité forte suppose que la charge d’intérêt de la dette publique, – ( it Dt-1 ) avec i le taux d’intérêt réel et D le stock de dette, soit égale au solde primaire, c’est-à-dire, à la différence entre les dépenses hors charges d’intérêt de la dette et les recettes fiscales et non fiscales. Sur ce critère la dette française est de moins en moins soutenable (Figure 4). De 1959 à 1980 les gouvernements respectent la quasi-égalité entre le montant de la charge d’intérêt de la dette et le montant du solde primaire. A partir de 1981 ce critère de soutenabilité se détériore. Ce qui frappe, cependant, pour la période récente c’est que ce critère n’a jamais été si mauvais et, au lieu de revenir à une situation proche de l’égalité, le budget 2023 creuse encore l’écart entre le solde primaire et la charge d’intérêt de la dette.

- Le critère de soutenabilité faible dit la même chose. La soutenabilité d’une dette est faible lorsque les dépenses croissent plus vite que les recettes. La conséquence est une croissance des déficits. C’est bien ce que l’on observe depuis 1981 en France.

La dette française, enfin, est économiquement excessive. S’il est vrai que l’appréciation de l’excès de dette est difficile d’un point de vue économique, elle n’est pas cependant impossible. L’appréciation est difficile car la dette publique est à la fois une cause et une conséquence de la croissance économique. Mais aussi parce que la relation entre dette et croissance est non linéaire : la dette a un effet négatif sur la croissance au-delà d’un certain seuil. Il est difficile de déterminer avec précision ce seuil empiriquement mais une estimation est possible. Une lecture attentive de la littérature économétrique sur le sujet entre 2010 et 2020 permet de conclure que si la relation est linéaire elle a un signe négatif (plus de dette s’accompagne d’une moindre croissance) et si elle est non linéaire, le seuil de 75% peut être avancé au-delà duquel la dette réduit la croissance[7].

La France, à l’instar de nombreux pays dans le monde, développe donc une politique inadaptée, car la hausse de la dette au-delà d’un certain seuil a un effet négatif sur la production et de fait éloigne la France du critère des 60% des traités européens. Elle est surendettée.

Conclusion Au-delà de la question de la responsabilité des gouvernements dans ce que l’on peut qualifier de situation de surendettement, il est temps de changer de doctrine et de tirer les leçons des erreurs passées. La France a à chaque crise accepté un fort endettement espérant réduire sa dette par une simple politique de croissance sans tenir compte du fait que la dette a un effet négatif sur la croissance. La conséquence est un excès de dette et un écart de plus en plus important entre ce que la France s’est engagé à faire vis-à-vis de ses partenaires européens et ce qu’elle fait. L’ erreur est humaine ; refuser de corriger ses erreurs est l’expression d’un défaut d’apprentissage qui peut placer le pays dans une situation financière et politique difficile.

[1] Dictionnaire de poche de la langue française, Larousse, étymologique.

[2] Pour une revue de la littérature sur les causes de la dette publique on peut lire François Facchini, « La nouvelle économie politique de la dette publique : qu’ont apporté 30 ans de littérature ? » in Chicot Eboué (ed.). Finance, banque, microfinance. Où va la richesse créée ? Larcier, pp.249-282, 2021. ⟨hal-03252328⟩

[3] Buchanan, J. et R.E. Wagner (1977), Democracy in deficit: the political legacy of Lord Keynes, New York et al. Academic Press.

[4] Salin, P. (2020), « Le retour de la BCE au « quantitative easing » exemple typique des effets de la politique économique », Journal des Libertés, n°8 (printemps), 65-81.

[5] Israel, K-F. (2023), « Inflation, inégalités des richesses et mobilité sociale », Journal des Libertés, n°23 (hiver), 49-57.

[6] Facchini, F., L., Jaeck et H., Kratou (2023), « The growth-inequality debate revisited by rent-seeking theory: Some empirical evidence,” European Journal of Political Economy, 102424,

https://doi.org/10.1016/j.ejpoleco.2023.102424

[7] Facchini, F. (2023). « Pour une politique d’assainissement de la dette publique par la baisse de la dépense publique », Revue Française d’Économie, XXXVIII (octobre), 115-161.