Ça ne pouvait être qu’un nouveau « big bang », comme la plupart des réformes d’Emmanuel Macron présentées dans les médias. Pour le moment, la réforme des retraites est plutôt un « pschitt bang » qui soulève beaucoup d’inquiétudes. Le projet de loi a déjà été repoussé à l’été 2019, officiellement pour prendre le temps de la concertation. Depuis le Livre blanc sur les retraites de 1991, les « consultations » se multiplient au même rythme que les dizaines de rapports et d’études sur le sujet, sans déboucher sur une vraie réforme systémique. 1993, 1995, 1999, 2003, 2007, 2010, 2013 et … 2019 ? Le système de retraites français n’en finit pas d’être réformé. Chaque fois, l’État ajuste les cotisations, les pensions ou l’âge de départ à la retraite pour tenter d’équilibrer les comptes de l’assurance retraite. Et cela ne risque pas de changer avec le projet du gouvernement. Derrière le régime universel à point, aucune remise en cause du principe de la répartition à l’horizon : les 18 millions d’actifs français continueront de payer pour les 14 millions de retraités.

|

Laurent Pahpy est ingénieur de formation. Il est à présent analyste pour l’Institut de Recherches Economiques et Fiscales et coordinateur de l’association Les Affranchis – Students for Liberty – France. |

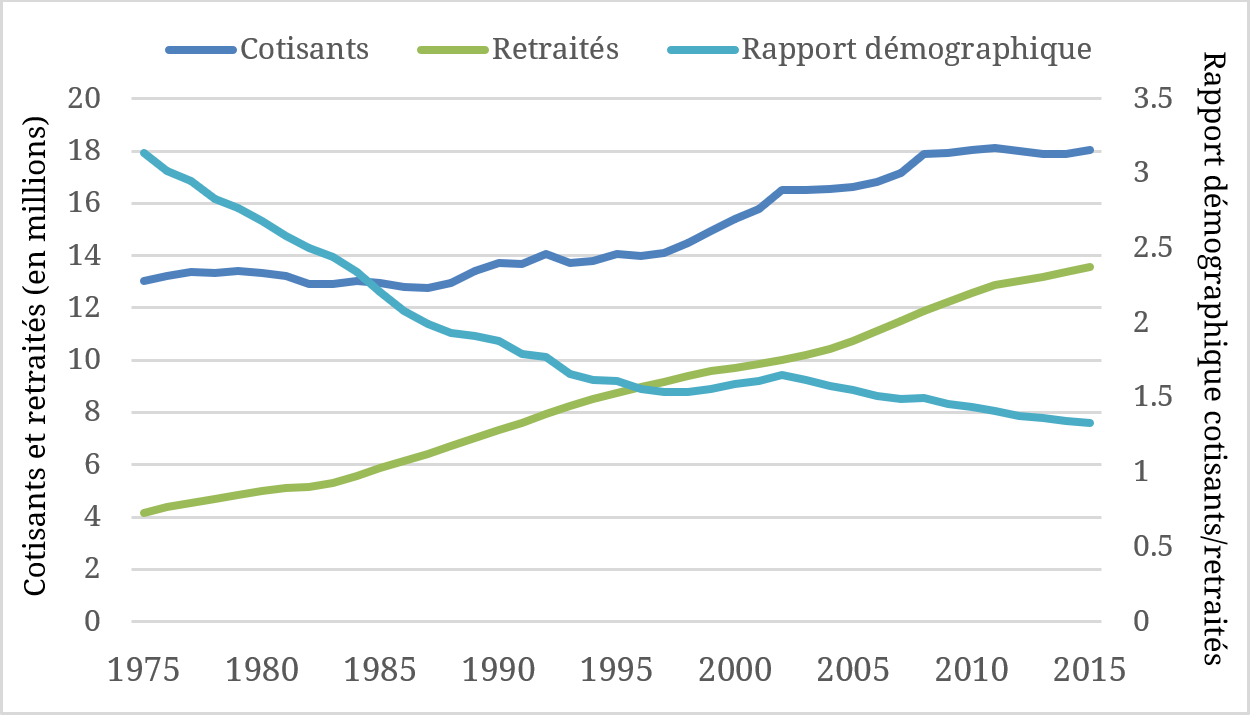

Généralisée en 1941 par le régime de Vichy, les dépenses de retraites versées dans le cadre du système actuel de répartition n’ont cessé de prendre de l’ampleur pour atteindre 14 % du PIB. Mais depuis 1975, le rapport démographique a chuté de 3 cotisants par retraité à moins de 1,5 aujourd’hui. Malgré l’augmentation de l’âge légal de départ à la retraite, l’espérance de vie à la retraite, correspondant à l’espérance de vie moins l’âge de départ à la retraite, a gagné près de 5 ans en un quart de siècle.

Shutterstock.com

Shutterstock.comÉvolution du nombre des retraités, de cotisants et du rapport démographique (INSE, 2018)

C’est la sécurisation des futures pensions qui devrait faire l’objet de toutes les attentions du législateur. L’INSEE évaluait en 2015 le montant des droits acquis par les futurs retraités de l’ensemble des régimes obligatoires entre 6 800 et 9 800 milliards d’euros, soit entre 300 et 450 % du PIB. Au rythme du choc démographique actuel, les séniors et les actifs sont condamnés à voir baisser les pensions, augmenter les cotisations et retarder l’âge de départ à la retraite.

Les versements forcés aux individus des générations antérieures n’a rien à voir avec de la solidarité. Le risque de « guerre intergénérationnelle » ne peut être écarté. Pour pouvoir assurer les pensions sans pénaliser la génération active, nous devrions nous intéresser aux réformes menées avec succès à l’étranger.

Les exemples étrangers

La plupart des pays du monde structurent leur système de retraite selon cinq piliers : un minimum vieillesse pour les plus démunis financé par l’impôt (pilier 0), une retraite publique et obligatoire généralement par répartition (pilier 1), une par capitalisation obligatoire (pilier 2), une par capitalisation volontaire (pilier 3) et, enfin, n’oublions pas les autres formes d’épargne patrimoniale non spécifiquement dédiée à la retraite comme l’assurance-vie ou l’investissement locatif (pilier 4).

En France, l’importance du Régime général et des complémentaires qui constituent le premier pilier ne laisse quasiment pas de place à la capitalisation, qu’elle soit obligatoire ou facultative.

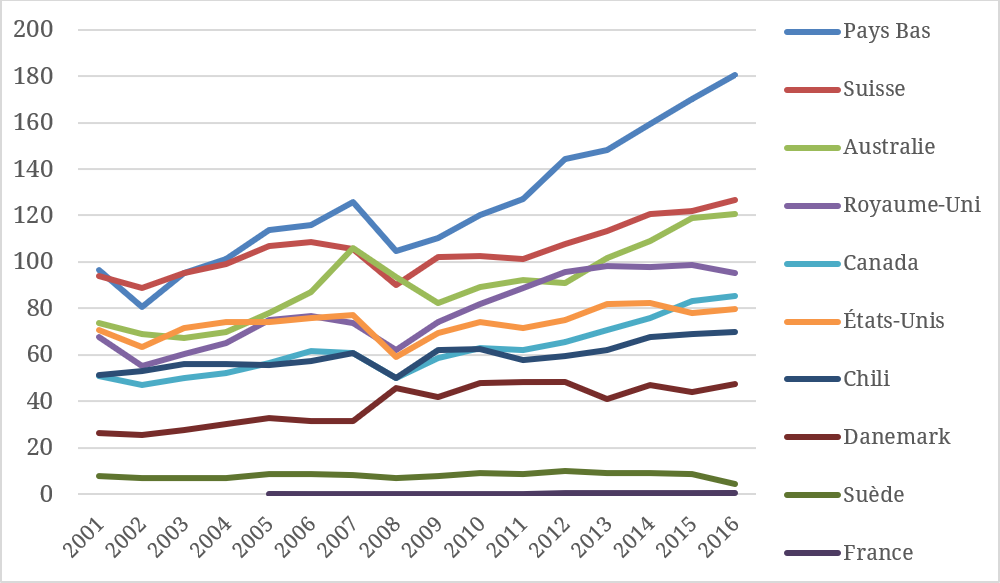

Face à des évolutions démographiques comparables à celle de la France, l’appel à l’épargne a été développé dans le deuxième pilier obligatoire et le troisième pilier facultatif, financés directement par les salariés et/ou les employeurs, libres d’y affecter tout ou partie des cotisations. En 2016, 17 des 35 pays de l’OCDE étaient dotés à des degrés divers de régimes capitalisés publics ou privés, obligatoires ou quasi obligatoires.

Évolution des actifs détenus par des fonds de pension dans certains pays de l’OCDE en pourcentage du PIB (OCDE, 2018)

A titre d’illustration, notons qu’aux Pays-Bas, des régimes professionnels quasi obligatoires par capitalisation sont très développés puisque 91 % des salariés sont couverts à ce titre dans le cadre d’accords de branche. Les actifs dans les fonds de pension atteignent 180 % du PIB, ce qui est le taux le plus élevé de l’OCDE.

Non loin de là, au Danemark, il existe un régime obligatoire, fondé sur des cotisations forfaitaires, appelé ATP, qui couvre la quasi-totalité de la population (pilier 1). Il est intégralement capitalisé et chaque génération finance ses propres droits. Des régimes professionnels négociés par des conventions collectives et par capitalisation intégrale complètent les retraites pour 90 % de la population, fonctionnaires compris (pilier 2).

De l’autre côté de la planète, en Australie, la capitalisation est obligatoire depuis une réforme de 1991 avec une cotisation des employeurs de 9,5 % sur les salaires (pilier 2). L’épargne retraite privée y est encouragée par le biais d’allègements fiscaux. Les gestionnaires des 100 000 fonds australiens disposent d’une grande marge de manœuvre et d’une liberté de choix en termes de placements.

Efficacité financière de la capitalisation

Ainsi, la répartition assure moins de 50 % des ressources des personnes âgées néerlandaises, danoises ou australiennes, alors qu’en France, la répartition génère 77 % des revenus des retraités.

Le rendement réel des fonds australiens et danois, inflation et frais de gestion déduits, atteignait sur la période 2006-2016, crise des subprimes comprise, une moyenne de 3,7 % par an, et près de 4,5 % pour les fonds néerlandais.

Comme leurs rendements sont plus importants que le taux de croissance du PIB, en fructifiant, les épargnes retraites rapportent plus que la répartition pour un même euro « investi ». En se basant sur les chiffres de l’OCDE, on peut calculer que le taux de remplacement[1] par rapport au dernier salaire pour 1% de cotisation s’élève en moyenne à 2,4% avec le système par répartition français. Pour les régimes capitalistiques privés néerlandais et danois (pilier 2), 1% de cotisation permet d’obtenir des taux de remplacement de 4,3 et de 6 % respectivement, soit près du double de la France ! D’après certaines études françaises, le manque à gagner du cotisant en répartition actuel oscillerait entre 40 et 70 % des prélèvements sociaux[2].

| Régime de retraite | Taux de cotisation moyen par rapport au salaire brut | Taux de remplacement par rapport au dernier salaire brut | Taux de remplacement pour 1% de cotisation |

| Répartition française (régime général + complémentaire) | 25,4% | 60,5% | 2,4% |

| Capitalisation privée néerlandaise (pilier 2) | 16% (employeur) | 68,2% | 4,3% |

| Capitalisation privée danoise (pilier 2) | 4% (salarié)

8% (employeur) |

71,6% | 6% |

Les chiffres sur le long terme contredisent l’argument selon lequel les crises détruiraient les épargnes accumulées pendant des années. En France, un fonds public de 36 milliards d’euros appelé Fonds de réserve pour les retraites avait été créé en 2001 pour anticiper la dégradation des finances de l’assurance retraite. Depuis 2004, ce fonds a enregistré un rendement moyen annuel de 4,4 % malgré une perte de 25 % essuyée en 2008 avec la crise des subprimes. Face aux risques financiers, les outils de gestion du risque sont nombreux : majoration des taux, réassurance, contrats pluriels ou encore diversification du portefeuille, notamment à l’international.

Le développement de la capitalisation joue en outre un rôle très positif sur les marchés financiers. Des études montrent que le développement de fonds de pension favorise les investissements de long terme dans des activités innovantes.

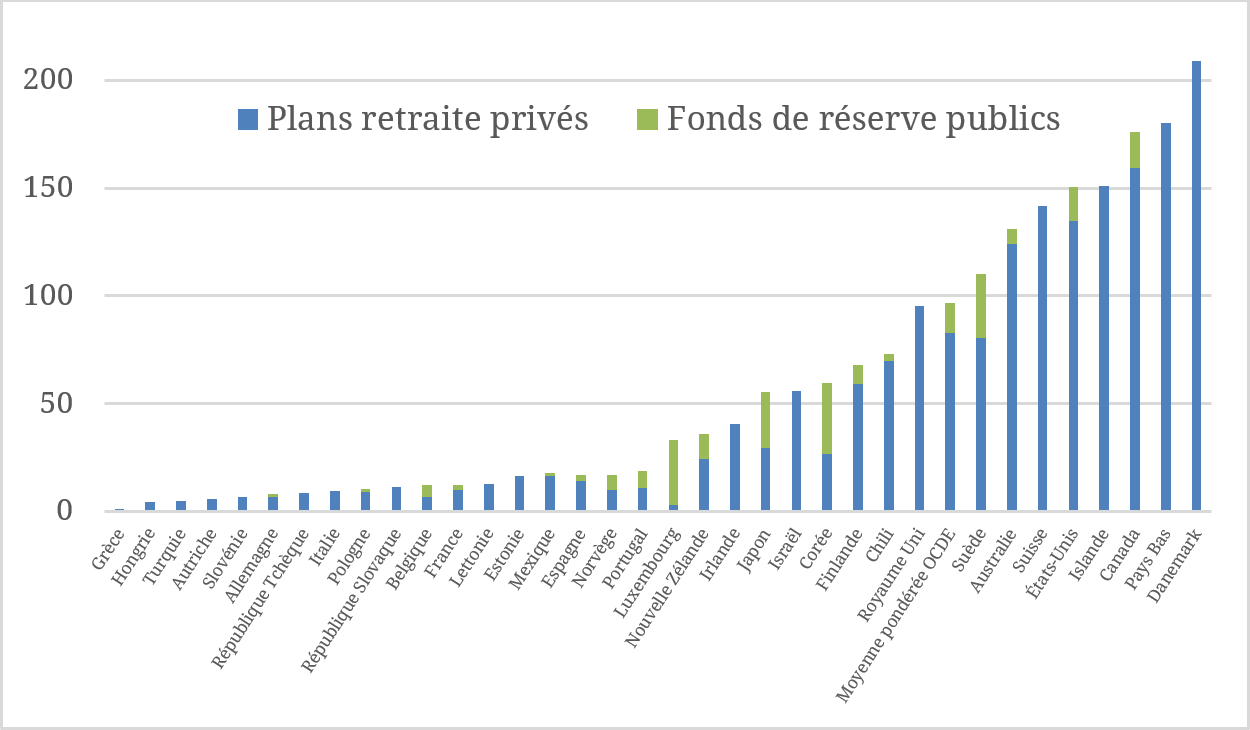

Actifs des plans de retraite privés et des fonds de réserve publics en pourcentage du PIB (OCDE, 2018)

Efficacité morale de la capitalisation

L’approche capitalistique est non seulement plus soutenable économiquement, mais elle est surtout plus morale. Avec des taux de cotisations obligatoires mécaniquement plus faibles (12,8 % au Danemark, 9,5 % en Australie contre 25,4 % en France), l’épargne retraite restreint l’interférence politique ou catégorielle de la répartition et offre une plus grande liberté de choix aux futurs retraités dans leur portefeuille d’épargne.

Si le seuil de cotisations obligatoires en répartition est abaissé, l’accès à l’épargne pourra se démocratiser pour les moins fortunés. Que l’épargnant soit pauvre ou riche, chaque euro épargné rapportera le même rendement. La situation actuelle pénalise les plus pauvres qui sont discriminés et enfermés dans une répartition insoutenable. L’épargne facultative est réservée aux plus riches qui ont les moyens d’investir en plus de payer pour les prélèvements obligatoires du Régime général et des régimes complémentaires.

Les réussites de l’épargne retraite à l’étranger battent en brèche la mythologie de la lutte des classes entre les propriétaires des moyens de production et les salariés. Loin d’être immorale, la capitalisation permet aux salariés les plus nécessiteux de garantir un revenu décent pour leurs vieux jours.

Quelle réforme pour la France ?

Pour permettre le développement en France d’un véritable pilier d’épargne retraite, plusieurs mesures semblent indispensables. Bien entendu, les privilèges légaux des régimes spéciaux devraient être abolis. Le régime des fonctionnaires devrait peu à peu sortir du financement quasi exclusif par l’impôt pour assurer sa propre autonomie.

Le droit de propriété des fonds capitalisés par les épargnants devrait être garanti constitutionnellement pour éviter une appropriation électoraliste ou opportuniste par le pouvoir politique (comme en 1941). Afin d’éviter des escroqueries comme celle qui a mené à la faillite d’Enron en 2001, il serait indispensable de diversifier les actifs et de veiller à ce que les fonds de retraite d’une entreprise ne puissent pas investir dans le capital de celle-ci, comme il est de rigueur aux Pays-Bas.

Bien entendu, chacun devrait pouvoir déduire ses cotisations de retraite de son revenu imposable, qu’ils soient affectés à de la répartition ou à de la capitalisation. Le transfert de capitaux entre les plans d’épargne individuels et collectifs devrait être permis, à la discrétion de l’épargnant, afin de favoriser la concurrence. Il faudrait aussi permettre la création de plans d’épargne innovants librement proposés aux actifs et sans discrimination de statut.

Pour favoriser la transition progressive d’un système de répartition à un système de capitalisation, un Fonds de réserve pour les retraites pourrait être abondé, pour financer les droits acquis de la répartition, par le produit de la privatisation de certaines infrastructures, d’équipements collectifs et de participations de l’État dans les entreprises où il détient des capitaux.

En proposant d’uniformiser le système de retraite français dans un régime unique à points, le gouvernement risque de concentrer ses efforts sur une réforme qui ne traite pas l’enjeu de la soutenabilité des retraites pour les générations futures tout en faisant payer les déficits des caisses cigales par les caisses fourmis qui ont accumulé des réserves. Le projet annoncé ne changera rien à la philosophie insoutenable et injuste du monopole de la répartition. En conservant le système quasi intégral de la répartition, fût-ce au travers d’un mécanisme de points qui n’atténue en rien les risques qui pèsent sur le système actuel, nous sommes en train de foncer à vive allure dans un mur que nous ne pourrons plus éviter.

Épargner les générations futures du déclassement doit passer par une approche responsabilisante et capitalisée, à l’image des pays les plus performants du monde. Seule la liberté d’épargner pourra sécuriser un modèle de retraite français généreux, soutenable et intègre pour les futurs retraités et leurs enfants.

[1] Le taux de remplacement est le rapport entre le montant de la retraite et celui du dernier revenu d’activité perçu, exprimé ici par rapport au salaire brut. Le taux de remplacement pour 1% de cotisation s’obtient en faisant le rapport entre taux de remplacement et taux de cotisation moyen.

[2] Davanne, O., & Pujol, T., « Analyse économique de la retraite par répartition », Revue française d’économie, vol. 12, n°1, 33-56. 1997.

2 Commentaires

Bonsoir,

cette explication est simple et mérite d’être largement diffusée notamment auprès des gilets jaunes…ce que je vais essayer de faire.

La tâche n’est pas simple (j’ai essayé comme vous d’aller vers eux). Mais il nous faut essayer encore et encore. Rétablir la vérité est une première étape indispensable pour une réflexion sérieuse.