La thèse du Professeur Feldman dans son dernier livre, l’Exception française[1] – Histoire d’une société bloquée de l’ancien Régime à Emmanuel Macron[2], est que la France n’a jamais été libérale et que son histoire est celle d’une croissance continue de l’État et de sa centralisation. Il est normal dans ces conditions que 1946 ne soit pas une date particulière, mais la mise en œuvre d’un cadre institutionnel qui aurait été contenu en germe dans l’histoire longue de la France. Jean-Philippe Feldman défend en 2021, de fait, ce qu’Henri Lepage et Christian Stoffaës (1997, p. IX) appelaient une idée reçue ; la France est viscéralement anti-libérale.

Cet article souhaite engager une discussion autour de cette thèse et lui porter la contradiction dans le sillage de l’ouvrage publié en 1997 à la suite d’un séminaire sur les Dynamiques libérales de l’histoire économique de la France organisé à la Sorbonne au début des années quatre-vingt-dix[3] et qui a donné lieu à une publication sous le titre Aux sources du modèle libéral français. Il s’accorde avec Henri Lepage et Christian Stoffaës sur l’idée que la thèse de l’exception française est une idée reçue et place en arrière-plan de son propos le succès économique et politique français qui n’a pas été la 4° puissance mondiale et un modèle pour de nombreux leaders dans le monde parce qu’elle a été i) le lieu d’une centralisation continue du pouvoir de Charlemagne à nos jours, ii) d’un protectionnisme congénital (Feldman 2020 Chapitre 3), iii) d’un État toujours plus dépensier (Feldman 2020 Chapitre 4), et de libertés individuelles toujours menacées (Feldman 2020 Chapitre 5), mais parce que de réelles forces libérales ont été à l’œuvre durant toute son histoire.

Ces forces ont été dominantes« en France au Siècle des Lumières, sous la monarchie de Juillet, durant le Second Empire, pendant les premières décennies de la III° république, avec le plan de 1958 et ces dernières années, avec la construction européenne » (Lepage et Stoffäes 1997, p. XI). Le libéralisme en France n’est pas seulement un produit d’importation du libéralisme anglo-saxon, il est aussi un produit d’exportation, car il y a dans son histoire « non seulement des moments forts de libéralisme, mais une dynamique puissante et continue » (Madelin 1997, I). Il y a une continuité libérale française. Dans cette perspective, cet article rappelle le rôle des Lumières françaises dans l’invention des institutions de la liberté en Europe (1), la place du libre-échange dans les politiques commerciales des gouvernements français depuis 1860 (2) et le fait que la France n’a pas toujours été le pays où la pression fiscale était la plus forte du monde développé (3). Il soutient donc bien la thèse que la France n’est pas viscéralement anti-libérale, mais que contrairement à de nombreux pays européens elle n’a pas encore réussi à réunir les conditions de mise en œuvre d’un moment libéral dans son histoire récente (4).

Les Lumières françaises

La révolution française est généralement pensée comme un moment libéral. Jean-Philippe Feldman conteste cette affirmation et soutient que 1789, même dans sa phase première (1789-1793), n’a pas institué le libéralisme. L’historien François Crouzet (1997[4], p. 82) écrit au contraire que depuis le livre de François Furet et Denis Richet (1965) la terreur et l’épisode dirigiste, voire socialisant de la révolution française

« n’est qu’un dérapage qui a commencé en 1792, s’est accentué en 1793 et a pris fin à la chute de Robespierre, le 28 juillet 1794. L’épisode dirigiste, voire socialisant n’est plus qu’un bref intermède – il a duré treize mois- dans une révolution dont le principe fondamental sur le plan économique est le libéralisme ».

L’ouvrage de Joel Mokyr ([2017] 2019[5]), La culture de la croissance, confirme le rôle décisif des Lumières françaises dans les Lumières européennes et finalement l’invention du développement économique en Europe. La France a largement participé à la formation des Lumières européennes. Cela signifie qu’il est peut-être pertinent d’opposer l’Angleterre libérale et la France Colbertiste au XVII° siècle (Minard 2007[6]), mais qu’ensuite des auteurs comme Montesquieu, de Gournay, Boisguilbert, Turgot, etc. ont importé Locke, Hume ou Davenant, complété leurs œuvres et inspiré des réformes et évidemment la révolution de 1789 (Mornet [1933] 2010[7]). Ce qui a profondément modifié le régime institutionnel du pays et conduit à sacraliser la propriété privée en particulier dans le Code civil.

Le libre échange

Un autre moment libéral de l’histoire française est la période qui s’ouvre avec le Traité Cobden-Chevalier de 1860 et qui se referme avec les tarifs Méline en 1881. François Caron écrit, par exemple, que « les années 1860 marquèrent le triomphe du libéralisme en France » (Caron 1997, p. 239[8]). La thèse de l’Exception française empêche un tel diagnostic. L’idée selon laquelle, « le Traité conclu entre la France et l’Angleterre en 1860 est (…) un acte de libre échange imposé à brûle-pourpoint par Napoléon III, conseillé par le libéral Michel Chevalier, à des Français d’autant plus réticents » est jugée inexacte (Feldman 2020, p.161). Il faut la replacer dans un contexte très favorable au protectionnisme ; une forme de protectionnisme congénital des gouvernements français dans le temps long de l’histoire.

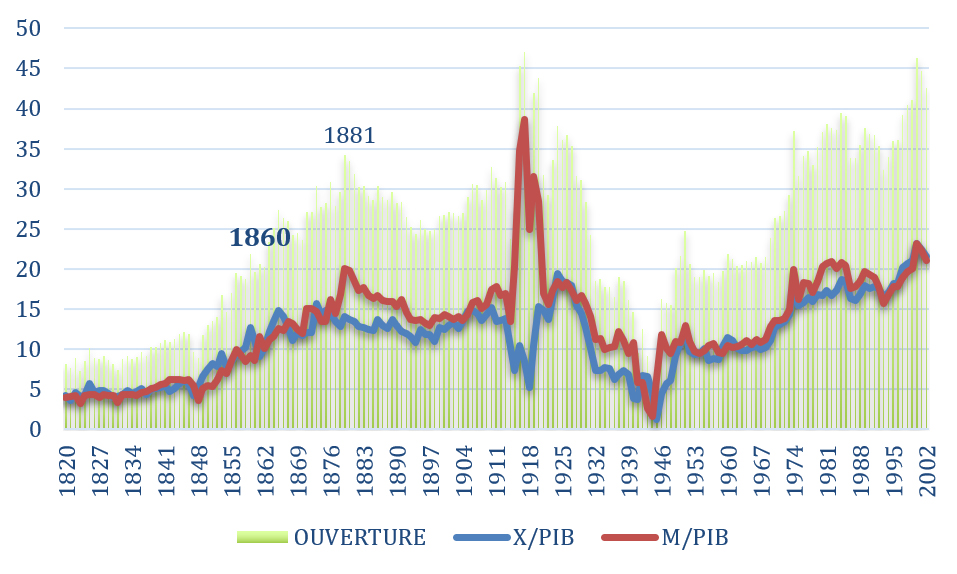

Il est préférable, pourtant, de soutenir que cela dépend des périodes. La France n’a pas toujours eu des politiques protectionnistes et le Traité Franco-Anglais Cobden-Chevalier de 1860 en est une preuve. On pourrait aussi se référer à l’entre-deux guerres et évidemment au Traité de Rome et à l’Acte unique européen de 1986. Prenons l’histoire du taux de couverture de l’économie française sur longue période pour se convaincre que la France est libre échangiste. Le taux d’ouverture est la somme des importations et des exportations divisées par le PIB. Les PR Jean-Charles Asselain et Bertrand Blancheton (2009)[9] ont reconstitué une série longue sur la période 1820-2002 qui permet de faire plusieurs constats (Figure 1).

Figure 1 : Ouverture de l’économie française (1820-2002)

Source : Asselain et Blancheton 2005, p.86. Tableau 2. Exportations et importations de marchandises en % du PIB à prix courants. L’indicateur ouverture ici est la somme du ratio exportation sur PIB (X/PIB) et du ratio importation sur PIB (M/PIB).

Les constats sont les suivants :

- L’économie française est, tout d’abord, très dépendante de l’extérieur. Le taux d’exportation est en effet quasiment toujours inférieur au taux d’importation.

- La phase d’ouverture de l’économie française débute dès l’année 1849 et dure environ trente ans. Ce qui illustre l’un des principes défendus par le Professeur Salin (1988)[10] selon lequel les barrières tarifaires (différentiel de TVA par exemple, ou droits de douane) ne sont pas infranchissables si les entreprises réussissent à s’y adapter et à trouver les moyens de dégager des marges malgré la politique tarifaire. Les politiques protectionnistes s’expliquent pour ces raisons par un rapport de force entre les entreprises, arbitré par leurs États respectifs qui ne sont finalement que leurs bras-armées.

- La France suit généralement les évolutions des choix politiques – protectionniste ou libre échangiste – de ses voisins. C’est bien le cas dans l’entre-deux-guerres. Les années trente en sont une parfaite illustration. La France n’est pas défavorable au libre-échange, mais la plupart de ses partenaires, les USA (New Deal), le Royaume-Uni, l’Italie fasciste, l’Allemagne National Socialiste et la Russie Communiste ferment leurs frontières à des degrés divers ce qui a retardé le retour de la croissance dans les années trente et empêché le retour des équilibres budgétaires et financiers.

Cet effet d’imitation et d’émulation en faveur du protectionniste doit de plus s’insérer dans le rapport très particulier de la France aux marchés financiers, car la France est un pays d’épargnants. L’attachement à l’étalon or des français trouve une première explication dans cette caractéristique de la France du XIX° siècle. L’étalon or stabilise le pouvoir d’achat de la monnaie et limite les risques d’inflation monétaire. L’autre explication est l’équilibre presque implicite qui s’installe entre le déficit commercial presque systématique (Figure 1 écart entre les importations et les exportations) et la balance des capitaux et des flux financiers qui est presque toujours excédentaires.

La France, pour au moins ces deux raisons, sera un des pays qui défendra le plus longtemps l’étalon-or. Le 03 juillet 1933, elle initia le bloc or. Un bloc constitué de la Belgique, des Pays-Bas, de l’Italie, du Luxembourg, de la Suisse et de la France pour contrer les effets de l’abandon par les britanniques de la livre sterling-or et l’échec de la conférence de Londres de Juin-Juillet 1933 sur les dédommagements allemands. A l’origine de cette politique le Ministre Louis Germain-Martin (1930-1935), Professeur agrégé des Facultés de droit, et Jacques Rueff, un économiste classique enseignant à l’institut d’étude politique. Si on souhaite interpréter rapidement la période 1945-2002 on ne peut que conclure que la France est de plus en plus ouverte à la mondialisation. Cela est la conséquence des accords trouvés tant à travers le Plan Marshall qu’à travers le plan Armand-Rueff ou encore la construction européenne. Le plan Armand-Rueff est un moment libéral. Il est plutôt porté par un économiste libéral perdu parmi les planistes (Lane 1997[11]) que par un socialiste libéral (Feldman 2020, p. 465). Il n’a pas réussi à libéraliser l’intérieur du pays, mais a permis d’ancrer l’économie française à l’international. La construction européenne a de plus maintenu la France dans la mondialisation. On peut même dire sur la base des indicateurs de libre échange d’une organisation comme la fondation Heritage[12] que la France, tout comme l’Allemagne, l’Italie et l’Espagne, est en 2020 plus libre échangiste (avec un score de 84) que ne le sont les États-Unis (score de 80,4), la Russie (74), le Japon (80,4), ou même Israël (84,2). Il n’y a pas lieu de parler de protectionnisme congénital. On pourrait même conclure que la France est plus libérale que les États-Unis sur ce critère.

L’histoire des finances publiques en France et dans le monde

Une telle conclusion serait, en revanche, beaucoup plus difficile à faire lorsque l’on se tourne vers l’effort fiscal ou les dépenses publiques. Est-ce qu’il y a une exception française en matière de finances publiques ? Là encore il est préférable de maintenir la thèse d’une alternance. La France a parfois été plus libérale que ses principaux concurrents. Cela dépend des moments. La France, tout d’abord est un pays européen et continental. Il existe une opposition bien documentée entre un modèle européen et un modèle nord-américain (Facchini 2021[13], p.63) et dans une moindre mesure un modèle britannique. En matière de dépenses publiques, la France, l’Allemagne, l’Italie et la Belgique ont des trajectoires très proches au moins jusqu’à la fin du XX° siècle. Il ne faudrait donc pas parler de singularité française, mais continentale.

Cette dernière qualification n’est pas cependant sans limite si on regarde plus précisément l’histoire anglaise. En 1945 les anglais s’inspirent du rapport Beveridge (1942) pour reconstruire leur économie sur un modèle très étatiste. Les travaillistes dirigés par Clement Attlee promettent, contre Churchill, une réorganisation globale de la sécurité sociale, une réforme de l’aménagement du territoire, et la nationalisation de la Banque d’Angleterre, des houillères, des transports intérieurs, de la sidérurgie, de la production et de la distribution d’électricité et de gaz. Il faut attendre la révolution libérale de Margaret Thatcher en 1979 pour que ce modèle soit réformé. La singularité de la France n’est pas d’avoir été moins libérale que ses concurrents et que la Grande-Bretagne ou l’Allemagne en particulier, mais d’avoir été incapable de générer un leader et un parti politique capable de soutenir une réforme du modèle social de 1946. Cela tient probablement au statut des fonctionnaires de 1946 qui leur donne des droits sociaux et un statut. Le statut empêche les leaders politiques de réduire drastiquement les effectifs dans la fonction publique. Les politiques conduites dans les années vingt pour réduire les dépenses publiques en France ne pourraient l’être aujourd’hui du fait de ce statut. Les droits sociaux conduisent les agents publics à s’organiser en syndicat dont la principale mission est de défendre les intérêts des agents publics. Il y a alors parfois antinomie entre l’intérêt des agents publics et l’intérêt du plus grand nombre. L’absence de réforme peut, aussi, s’expliquer par l’importance que les agents publics ont pris dans la vie politique française. Ils sont forts électoralement parlant, ne s’abstiennent pas, votent pour des partis pro-dépenses, sont surreprésentés au parlement et au gouvernement et sont assurés de retrouver leur poste s’ils perdent les élections (Facchini 2021, Chapitre 4 section 2). La singularité française est d’avoir laissé se développer une bureaucratie (le kratos – la force – va au bureau) à l’intérieur de sa démocratie.

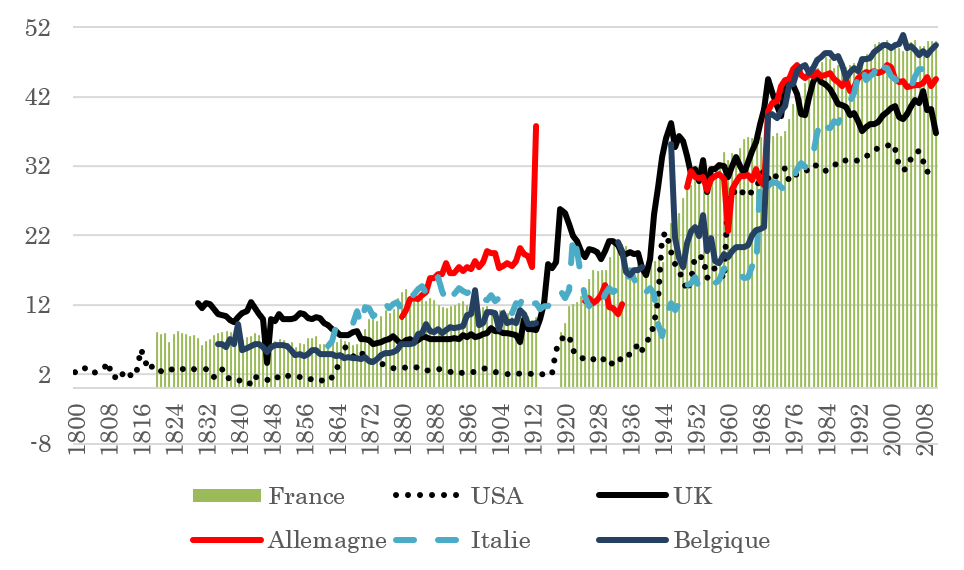

Si on se tourne vers l’histoire de l’impôt et des prélèvements obligatoires, l’exception française ne semble pas non plus évidente. On peut même constater que le Royaume-Uni a un ratio prélèvements publics obligatoires sur PIB souvent supérieur au ratio français (Figure 2) et notamment entre 1832 et 1870. Ce qui renforce l’idée d’un moment libéral français (monarchie de Juillet et Second Empire). L’histoire longue de l’effort fiscal dans ces différents pays indique aussi qu’il y a bien une exception américaine, une très grande proximité entre la France, la Belgique et l’Allemagne et une plus grande flexibilité du modèle anglais.

Figure 2 : Poids de l’impôt (1870-2001)

Une comparaison internationale

Source : Plusieurs sources peuvent être utilisées pour décrire quantitativement la dynamique des prélèvements publics obligatoires. On peut citer le travail par exemple d’Anderson et al. (2019[14]) pour la période 1870-2001 ou celui de Thomas Piketty (2014[15]). Ici nous avons privilégié les données du FMI car elles proposent pour de nombreux pays des séries longues. Il a fallu, cependant, pour la France compléter avec nos propres séries, car comme souvent il y a une confusion entre impôt et prélèvements publics obligatoires. Ce qui fausse la comparaison. Lien : https://bit.ly/3iBKzxP (consulté le 17/04/2021).

Un modèle anglais qui, cela a été rappelé, a été très dirigiste après la seconde guerre mondiale, mais qui a aussi été l’un des premiers pays à voter un impôt sur le revenu progressif.

L’impôt progressif sur le revenu a été instauré en France après que l’Angleterre, l’Allemagne, les Pays-Bas, et les États-Unis l’ait adopté. Il faut attendre 1914 pour que la France adopte un tel impôt alors que l’Angleterre l’expérimente en 1798, les États-Unis en 1863 (premier impôt fédéral sur le revenu), l’Italie en 1864, les Pays-Bas en 1891 et l’Allemagne en 1893 (Einkommensteuer) (Seligman [1913] 1914[16]).

Le modèle anglo-saxon institue bien un mode de financement longtemps jugé odieux, et anti-libéral par les économistes français et une bonne partie de la classe politique qui restait marqués par les idéaux fiscaux de la révolution française. L’Angleterre a fait trois expériences successives de l’impôt général sur le revenu ou sur la propriété, property and income tax en 1798, en 1803 et en 1842 ; les deux premières furent courtes ; la troisième dure encore et ne semble pas près de sa fin (Leroy-Beaulieu 1888[17], p.453). Comme l’institution d’un impôt sur le revenu progressif en 1914 par le Parlement français, les projets de 1798 et 1803 s’expliquent par la guerre ; dans le cas anglais la guerre contre la France. L’impôt sur le revenu de 1842 était de son côté un impôt temporaire voté pour trois ans pour équilibrer les comptes (Leroy-Beaulieu 1888, p.458). Il est contemporain de l’abolition des lois sur les grains (corn laws) et de la mise en œuvre d’une politique de libre-échange. Il aurait dû être supprimé, mais son rendement et l’incitation à la dépense qu’il a suscitée on fait qu’il ne fût jamais retiré. C’est un bon exemple de cette théorie qui explique le montant de la dépense par l’impôt. Aucun gouvernement ne réduira de lui-même l’impôt, il trouvera toujours à l’utiliser, à le dépenser[18].

Le rapport à l’impôt de l’État n’est donc pas spécifique à la France. La dynamique de l’impôt est la conséquence d’un ordre qui s’organise autour de l’État. Cela explique à nouveau pourquoi il est plus prudent de penser que la France comme d’autres pays n’est pas viscéralement anti-libérale. Son État utilise l’espace de liberté que lui laisse la société civile. Si cet espace est libre ses besoins financiers sont infinis et sa croissance continue.

Conclusion

Le débat ouvert par le Professeur Feldman est donc passionnant, et pas seulement pour les historiens des faits et des idées. C’est pourquoi il n’a pu être esquissé.

Il est aussi essentiel pour la manière dont les libéraux peuvent défendre l’éthique de la liberté dans un pays comme la France. Les risques de rejet d’une greffe institutionnelle sont, en effet, d’autant plus importants que les mentalités ne sont pas préparées à recevoir ces institutions. L’éthique de la liberté est la base informelle (culture) d’une institution comme la propriété privée. L’idéologie libérale est le modèle de justification des institutions de la liberté. Elle est l’équivalent du « prêt à penser et à agir » du socialisme pour les tenants d’un retour de la planification dans des domaines aussi variés que le logement, la biodiversité ou la recherche médicale. La mise en œuvre des institutions de la liberté dans un pays qui n’a aucune tradition libérale est, pour ces raisons, plus coûteuse que dans un pays qui doit ses succès à l’engagement libéral de ses élites politiques et d’une majorité de son peuple. D’une part, parce qu’il faut créer une mentalité libérale. D’autre part, parce qu’il faut produire une justification[19] des politiques de libéralisation et de privatisation. Fort heureusement – et c’est ce que nous avons tenté de démontrer – la France est moins atteinte d’anti-libéralisme que d’un processus long et insidieux d’a-culturation à une tradition libérale qu’elle a contribué à développer et qui a inspiré d’importantes pages de son histoire.

On comprend ainsi pourquoi la thèse de l’exception française n’est pas uniquement l’objet d’une querelle entre historiens. Elle a aussi une nature stratégique, car elle tend à augmenter les coûts de justification des réformes libérales. Parce qu’elle prive les libéraux d’un certain nombre de faits qui permettent d’affirmer que le libéralisme en France a existé et a permis la constitution d’une économie juste et efficiente. Elle les empêche d’affirmer que la baisse du temps de travail, la hausse des salaires et la prospérité sont bien la conséquence du développement du libre-échange intérieur et extérieur et non celle du dirigisme et du centralisme français. La thèse de l’exception française – vrai ou fausse – place, de plus, le libéral dans une posture du seul contre tous les français (passé et présent). Cela fixe a priori une distance entre soi et les autres. La thèse de l’Exception française n’est donc pas seulement discutable d’un point de vue factuel, c’est ce qu’a esquissé cet article. Elle l’est aussi d’un point de vue politique, elle est presque contreproductive. Elle oblige les libéraux à construire leur argumentaire uniquement sur un idéal (utopie) alors qu’ils pourraient utiliser des faits, l’histoire longue du pays pour convaincre du bien-fondé de leurs idées.

[1] Le Professeur Jacques Garello défend aussi cette thèse de l’exception française. Il écrit en 2011 qu’une « majorité de français refuse de voir le monde tel qu’il est, car depuis des siècles du gallicanisme au gaullisme, les Français marchent au pas de l’Etat. Ils ne s’y sont pas mis spontanément, mais ils ont à la longue épousé la gloire dispendieuse de leurs monarques, royaux ou républicains, qui leur ont montré la seule voie intelligente : celle que personne ne prend ». Garello, J., 2011. « L’exception française ». Lien : https://bit.ly/3pMAAaB (consulté le 15/04/2021).

[2] Feldman, J.P. 2020. Exception française. Histoire d’une société bloquée de l’Ancien Régime à Emmanuel Macron, préface Mathieu Laine, Paris, Odile Jacob. Voir la recension du livre par Jacques Garello 2020. Journal des Libertés, n°10 Automne, 138-144.

[3] Madelin, A., 1997 (éds.) Aux sources du modèle libéral français, Paris, Perrin.

[4] Crouzet, F., 1997. « La logique libérale de la Révolution française », in Madelin A., (éds.), Aux sources du modèle libéral français, Paris, Perrin.

[5] Mokyr, J., [2017] 2019. La culture de la croissance. Les origines de l’économie moderne, Paris, nrf Gallimard, traduit de l’anglais 2017 Princeton University Press.

[6] Minard, P., 2007. « France Colbertiste versus Angleterre libérale ? Un mythe du XVIII° siècle », dans Genet, J.P., F.J. Ruggiu (éds.), Les idées passent-elles la Manche ? – Savoirs, représentations, pratiques, Paris, Presses de l’Université Paris-Sorbonne.

[7] Mornet, D., [1933], 2010. Les origines intellectuelles de la révolution française 1715-1787, Paris Armand Colin, réédité éditions Tallandier en 2010.

[8] Caron, F., 1997. « Le développement économique, entre libéralisme et intervention », in Madelin A., (éds.), Aux sources du modèle libéral français, op. cit.

[9] Asselain, J.C., et B., Blancheton 2005. « Dynamique de l’ouverture internationale. Paradoxes, enjeux, éléments d’interprétation à partir du cas de la France », Économies et Sociétés, Série « Histoire économique quantitative », (AF), n°32 : 49 – 179.

[10] Salin, P., 1988. « Le mythe de l’harmonisation fiscale », Revue française d’économie, 3 (3), 135-158.

[11] Lane, G., 1997. « Un libéral perdu parmi les planistes », in Madelin A., (éds.), op. cit.

[12] L’indicateur de liberté commerciale (trade freedom) est une mesure composite de l’ampleur des barrières tarifaires et non tarifaires qui affectent les importations et les exportations de biens et de services. Le score de liberté commerciale est fondé sur deux éléments : le taux tarifaire moyen pondéré et une évaluation qualitative des barrières non tarifaires (BNT).

[13] Facchini, F., 2021. Les dépenses publiques en France, Bruxelles, de Boeck supérieur.

[14] Anderson, E., Prasad, M., and Nickow, A., “Comparative Taxation Dataset on 40 Countries and Areas, 1870-2001. » Inter-university Consortium for Political and Social Research [distributor], 2019-08-29. https://bit.ly/3wYI11a (consulté le 16/04/2021)

[15] Piketty, T., (2014) Le capital au XXI° siècle, Paris, Seuil, Graphique 13.1. Les prélèvements obligatoires dans les pays riches, 1870-2010.

[16] Seligman, E.A., [1913] 1914. Essais sur l’impôt, traduction française d’après la 8° édition américaine, Paris, M. Giard & E., Brière, Essays in Taxation, London, Macmillan 1913.

[17] Leroy-Beaulieu, P., 1888. Traité de la science des finances, Quatrième édition, Tome Premier. Des revenus publics, Paris, Guillaumin et Cie.

[18] Un débat en effet existe sur le sens de la relation qu’entretient l’impôt et la dépense. Est-ce la dépense qui explique l’impôt ou l’inverse, ou est-ce que le gouvernement dépense juste ce qu’il a levé comme impôt. Voir par exemple pour un article récent sur la question Jaèn-Garcia (2020), “Tax-spend, spend-tax or fiscal synchronization. A wavelet analysis”, Applied Economics, 52 (28), 3023-3034.

[19] Le mot justification ici est important, car nous pensons que le changement idéologique s’explique par l’évolution du prix relatif des informations pro ou anti-libérales. Lorsque le prix des informations favorables au socialisme baisse, le coût de justification du socialisme baisse et l’opinion tend à se convertir à cette doctrine. L’inverse est vrai pour le libéralisme. Voir Facchini, F., 2016. “Political ideological shift : A theoretical approach,” Social Science Information, 55 (4), 589-602.

1 Commentaire

[…] L’exception française: une idée reçue ? […]