Un débat s’est engagé à l’occasion de la campagne présidentielle de 2022 autour de la question du pouvoir d’achat, Les sondages d’opinion font de ce problème une priorité des Français. Les français souhaitent du pouvoir d’achat.

Une première raison de ce regain d’intérêt pour cette question est le retour de l’inflation. Une seconde raison est la faiblesse de la croissance économique depuis quatre ans, qui nuit à l’emploi (Loi d’Okun) et à la dynamique des revenus dans notre pays. La troisième raison est l’impôt et les cotisations sociales qui rognent largement la liberté économique des agents. C’est cette idée que nous souhaiterions développer autour de la notion avancée par les statisticiens de l’INSEE de dépenses pré-engagées.

Pour l’INSEE la crise du pouvoir d’achat est la conséquence de la hausse des prix sur de nombreux biens, mais en particulier des prix des dépenses pré-engagées.

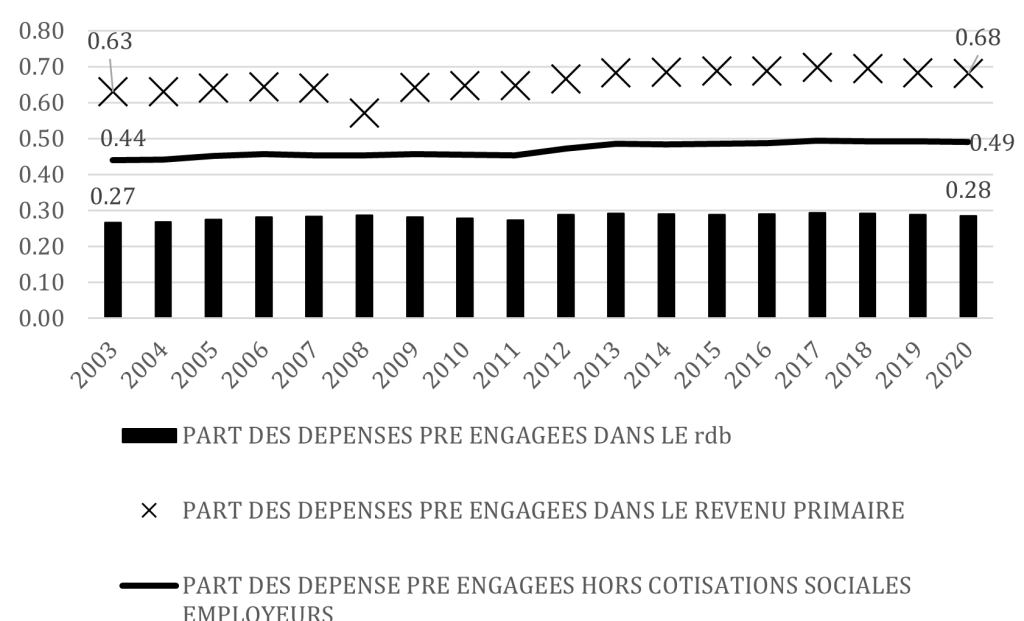

Le montant de ces dépenses pré-engagées est disponible dans la série « Portrait Social de la France » depuis 2003. Si on rapporte ces dépenses au revenu disponible brut on constate que pour l’ensemble des ménages la part de ces dépenses ne cesse d’augmenter.

Ces dépenses pré-engagées correspondent aux dépenses difficilement renégociables à court terme comme les dépenses liées au logement (y compris les loyers fictifs que les propriétaires verseraient s’ils devaient louer leur logement), l’eau, le gaz, l’électricité, les combustibles, les télécommunications, les frais de cantines pour les enfants, la redevance TV, les abonnements de toutes sortes et notamment à la télévision, les assurances et les services financiers.

La DRESS avait publié un dossier complet sur le poids des dépenses pré-engagées dans le budget des ménages (Lelièvre et Rémila 2018[1]). L’un des principaux résultats de cette étude était que les dépenses pré-engagées des ménages pauvres représentaient 61% de leur revenu disponible brut alors que ces dépenses correspondaient à environ 23% du Revenu Disponible Brut d’un haut revenu. Les ménages pauvres par convention sont les ménages dont les membres ont un niveau de vie inférieur au seuil de pauvreté, fixé à 60% du niveau de vie médian, soit dans l’enquête budget des familles un niveau de vie inférieur à 930 euros par mois. Les ménages à hauts revenus correspondent de leur côté aux ménages dont les membres ont un niveau de vie supérieur au dernier quartile de niveau de vie, soit un niveau de vie supérieur à 2100 euros par mois.

Le premier commentaire qu’inspire ce résultat est que ce que l’INSEE nomme les dépenses pré-engagées sont toutes des dépenses réglementées ou obligatoires. Il est frappant, tout d’abord, de constater que la plupart des prix des consommations pré-engagées ne sont pas libres. Ils font soit l’objet de subventions comme le prix de l’électricité ou du gaz soit ils sont fortement taxés comme le prix de l’essence à la pompe soit il s’agit de marchés très réglementés comme le marché du logement[2]. Si on garde à l’esprit la loi de l’offre et de la demande, la hausse du prix des logements, qui n’est d’ailleurs pas intégrée au calcul de l’inflation, est en grande partie la conséquence de la politique publique du logement. L’État réglemente le marché du logement à tous les niveaux. Il réglemente le prix en mettant en œuvre des prix plafonds, ce qui provoque classiquement une sous production de logement et finalement une augmentation des prix. Il impose aussi des quotas de logements sociaux au promoteur. Sur une surface de 1000 mètres carrés il est réglementaire de prévoir 30% de logements sociaux, la conséquence est une hausse des prix des logements neufs, car les promoteurs répercutent le manque à gagner qu’ils ont sur les surfaces affectées aux logements sociaux sur le prix des logements mis sur le marché. Cette hausse des prix du neuf favorise une plus forte demande sur les logements anciens et une hausse en chaîne des prix. Les assurances, enfin, sont généralement obligatoires. Elles rendent les clients captifs. Ils ne peuvent pas prendre le risque de ne pas s’assurer. La multiplication du recours au e-gouvernement sans baisse des dépenses de gestion des administrations publiques crée, enfin, une obligation pour les ménages d’avoir un abonnement internet chez eux. Là encore la loi contraint la dépense.

Le second commentaire que peut susciter ce type de débats et de statistiques porte sur la place que les statisticiens donnent aux impôts et aux cotisations sociales.

Curieusement, les statistiques ne traitent pas les dépenses publiques comme des dépenses pré-engagées. Lorsque l’INSEE calcule le revenu disponible brut (RDB) il propose la formule suivante :

RDB = revenu primaire (salaire) – impôt sur le revenu et le patrimoine – cotisations salariés et non-salariés versées – cotisations sociales employeurs versées + les prestations sociales reçues en espèces + le solde des autres transferts courants

Il ne serait pas illogique, pourtant, de traiter l’impôt sur le revenu et le patrimoine ainsi que les cotisations sociales comme des dépenses pré-engagées. Elles correspondent bien à cette idée que le ménage à court terme n’a pas les moyens d’en réduire le montant. Comme il s’agit de dépenses publiques il peut s’engager politiquement pour les réduire, mais son bulletin n’étant probablement pas décisif puisqu’il ne s’agit que d’un bulletin parmi des millions, il est probable qu’il soit obligé de consommer les services publics et surtout de les payer. Cela explique pourquoi la figure 1 présente deux types de ratio : l’un est traditionnel et montre l’évolution du ratio dépenses pré-engagées sur RDB, l’autre propose un calcul de la part des dépenses pré-engagées étendu à l’impôt et aux cotisations sociales salariés et non-salariés. Cela permet d’affirmer que les marges de manœuvre budgétaire des ménages sont encore plus faibles. Les dépenses pré-engagées au sens large représentent pour l’ensemble des ménages plus de 60% de leur revenu primaire. Ce chiffre est de plus probablement en dessous de la réalité puisqu’il ne tient pas compte de la TVA qui touche l’intégralité des biens consommés par les ménages.

Figure 1

La réduction des marges budgétaires des ménages Français

(2003-2020)

Sources : années 2002-2006. Portrait social de la France. 2007. Fiches Thématiques. Revenus, transferts et Prélèvements Obligatoires. (2007-2008). Portrait sociale de la France 2009. Fiches Thématiques, Revenues disponibles et pouvoirs d’achats des ménages, Fiche 15. 2010. Portrait social de la France 2010. Fiches Thématiques. Salaires, niveaux de vie Tableau 4.3. 2011. PSF 2012 Fiches thématiques Revenus, niveaux de vie. 2012 PSF 2013. 2013 PSF 2014. 2014 PSF 2015 Cadrage économique 1.2 Revenu disponible brut et pouvoir d’achat des ménages. 2015 PSF 2016. Cadrage économique. 2016. PSF 2017. 2017. PSF 2018. 2018 PSF 2019 et 2019 PSF 2020. 2020. PSF 2021 Revenu disponible brut et pouvoir d’achat.

Il est tout à fait normal dans ces conditions réglementaires et fiscales que cette question du pouvoir d’achat et des dépenses pré-engagées traversent les débats politiques et sociaux en ces temps d’élection.

La baisse des marges de manœuvre budgétaires des ménages est l’expression la plus évidente de leur absence de libertés. Ils n’ont pas le choix de s’assurer ou de ne pas s’assurer. Ils sont victimes des politiques publiques du logement qui sont pourtant censées les protéger. Ils n’ont pas non plus le choix de payer ou non l’impôt. A long terme ils feront tout pour l’éviter, ce qui conduira à des effets d’inactivités qui enferment les Français dans des trappes à pauvreté et à chômage qui renforcent le sentiment de perte de pouvoir d’achat.

L’absence de marge de manœuvre budgétaire des ménages est donc aussi et probablement principalement la conséquence du déclin des libertés économiques qui caractérise l’histoire institutionnelle de la France depuis au moins la libération en 1945.

[1] Lelièvre, M., et N., Rémila 2018. Dépenses pré-engagées : quel poids dans le budget des ménages ? Les Dossiers de la DRESS. Direction de la recherche, des études, de l’évaluation et des statistiques, 25, mars.

[2] Voir l’article de Vincent Bénard dans ce même numéro.