Parmi les différents types d’impôts, celui portant sur les entreprises a certainement les effets les plus néfastes sur l’économie. Il agit directement sur les décisions des investisseurs et des entrepreneurs et par conséquent sur la croissance et l’emploi. Récemment, le gouvernement français a décidé d’abaisser le taux d’impôt sur les sociétés, qui était parmi les plus élevés des pays de l’OCDE, de 33,3 % à 25 % en 2022. Cette mesure va permettre, selon certaines prévisions, d’augmenter les investissements à hauteur de 9,5 milliards d’euros en 2022[1]. Cette baisse progressive n’est pas sans rappeler celle qui a eu lieu au Canada au cours des années 2000 et qui a produit d’excellents résultats économiques.

|

Mathieu Bédard (gauche) et Kevin Brookes (droite) sont respectivement économiste et analyste en politiques publiques à l’Institut Economique de Montréal. www.iedm.org |

|

Lorsqu’ils pensent aux finances publiques canadiennes, les économistes ont souvent en tête la maîtrise des finances publiques du milieu des années 1990. Le gouvernement de Jean Chrétien, élu en 1993, avait alors pris la mesure du problème en supprimant des dizaines de milliers de postes de fonctionnaires et en effectuant des compressions budgétaires importantes dans plusieurs ministères. Les gouvernements canadiens successifs étaient parvenus à faire voter des budgets en excédent pendant près de dix années consécutives. La dette du gouvernement fédéral d’Ottawa a été réduite quasiment de moitié entre 1993 et 2007, passant de 75 % à 39 % du PIB (selon la Banque mondiale). Cette expérience est riche d’enseignements pour la France où aucun budget n’a été voté en équilibre depuis 1974[2].

Cependant, les observateurs omettent souvent d’évoquer l’une des réussites économiques canadiennes les plus sous-estimées, et l’une des plus pertinentes pour le public français aujourd’hui, qui est la réduction soutenue du taux fédéral d’impôt sur le revenu des sociétés de 2001 à 2012. Malgré la réduction de près de moitié du taux au cours de cette période (de 28 à 15 %), les revenus générés par cet impôt n’ont pas diminué. Ceci est dû en grande partie au fait que, comme prévu, la réforme a conduit à plus d’investissements des entreprises et plus de croissance économique, sans parler des salaires plus élevés.

Des recettes fiscales stables

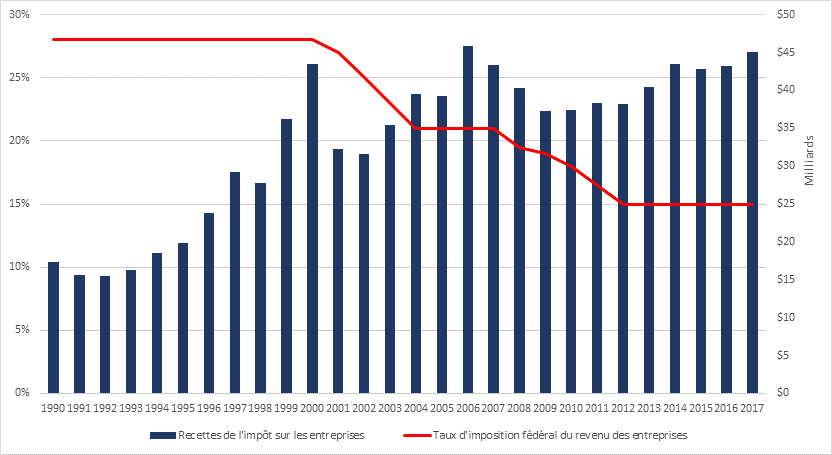

En 2000, à Ottawa, le gouvernement du Parti libéral (centre gauche) de Jean Chrétien a commencé à faire descendre le taux d’imposition fédéral des sociétés de son plateau de longue date de 28 %. Par une série de réductions successives, il est descendu à 21 % en 2004. Le gouvernement conservateur de Stephen Harper, élu en 2006, a encore abaissé le taux jusqu’à ce qu’il atteigne finalement 15 % en 2012. Bien que cette réduction ait été la réforme la plus importante, sur la même période d’autres modifications ont également été apportées, notamment à la déduction pour amortissement, ainsi que l’harmonisation ou la suppression progressive d’autres taxes qui affectaient le capital.

Bien que le taux ait été réduit de presque de moitié, les recettes fiscales issues de cette taxe ont été remarquablement stables après 2001, la première année de la réforme, lorsque la réduction initiale d’un point de pourcentage a été mise en œuvre. Cette année-là, les recettes fiscales avaient chuté fortement des 43,4 milliards de dollars atteints en 2000 à 32,3 milliards de dollars (tous les chiffres sont en dollars canadiens constants de 2017) suite à l’éclatement de la bulle Internet et au ralentissement économique qui a suivi. Après les hauts et les bas de la crise financière de 2008 et la chute du prix du pétrole en 2014, qui a eu un effet marqué sur l’économie canadienne en raison de l’importance du secteur pétrolier et gazier, les revenus sont de retour à 45 milliards de dollars en 2017 (voir graphique 1).

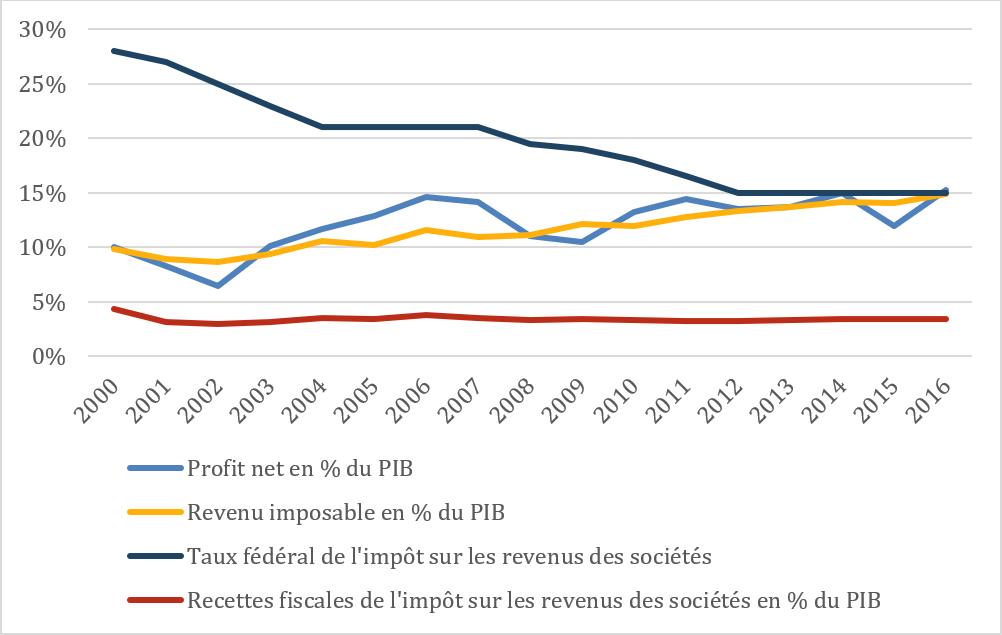

En conséquence, les recettes de l’impôt sur les bénéfices des sociétés en proportion du PIB sont restées relativement constantes entre 3 % et 4 % après la baisse initiale de 2001, malgré ces difficultés économiques (voir graphique 2). Cela invalide l’argument selon lequel une réduction importante du taux d’imposition des sociétés entraîne nécessairement une baisse correspondante des recettes et une détérioration de la situation budgétaire.

Figure 1

Taux d’imposition fédéral sur les revenus des sociétés et recettes fiscales issues de cet impôt

Source: Statistique Canada, Tableau CANSIM 380-0080 : Revenus, dépenses et solde budgétaire – Administrations publiques, 1990-2017; Statistique Canada, Tableau CANSIM 326-0020 : Indice des prix à la consommation (IPC), 1990-2017; Sean A. Cahill, Corporate Income Tax Rate Database: Canada and the Provinces, 1960-2005, Agriculture et Agroalimentaire Canada, mars 2007; Brett Stuckey and Adriane Yong, « A Primer on Federal Corporate Taxes », Bibliothèque du Parlement, publication no 2011- 44 – E, 16 juin 2011.

L’effet Laffer

Cet effet économique est parfois appelé effet Laffer. L’économiste américain Arthur Laffer avait suggéré que les réductions d’impôts du président Reagan dans les années 1980 réduiraient moins les recettes publiques que certains le prévoyaient. Cela était dû au fait que les taux d’imposition en vigueur étaient alors suffisamment élevés pour décourager certaines activités économiques, et les réduire entraînerait donc un surcroît d’activité économique supplémentaire, qui serait alors taxé[3]. Il avait raison puisque les revenus ont rapidement rebondi à leur niveau initial[4]. Ses idées s’appliquent également à la réduction de l’impôt sur le revenu des sociétés au Canada.

L’une des raisons pour lesquelles le revenu des sociétés a autant augmenté au Canada est que la réduction des impôts a stimulé l’investissement privé, qui a augmenté à partir de 2000 en net contraste avec les piètres performances des années 1990[5]. Rien de plus cohérent puisque l’impôt sur les sociétés réduit la rentabilité des investissements. En d’autres termes, l’augmentation de ce taux d’imposition encourage les investisseurs à regarder ailleurs pour décider où placer leurs fonds, ou simplement à renoncer à leurs projets.

En pourcentage du PIB, l’investissement privé est passé d’environ 10,5 % à 13 % du PIB entre 2001 et 2012. Cela est dû en partie, bien sûr, au boom des matières premières, mais aussi à l’amélioration du climat fiscal pour l’investissement. Cette amélioration de la performance a été observée dans la majorité des secteurs, mais c’est celui des services qui a le plus bénéficié de la réforme fiscale, son taux effectif étant celui qui a le plus diminué (auparavant, le secteur de la fabrication et de la transformation était favorisé par un taux d’imposition moins élevé, qui a été supprimé en 2004)[6].

Une question qui se pose dans les discussions canadiennes et qui est pertinente dans le débat politique français actuel est de savoir si cet effet Laffer est attribuable à la croissance ou à des revenus qui ont été déplacés, y compris par les multinationales rapatriant des profits de l’étranger. Il n’est pas facile de fournir une réponse définitive à cette question, mais les deux effets sont probablement présents.

Le revenu imposable des sociétés, en pourcentage du PIB, a constamment augmenté, même en période de récession. Cela concorde avec l’idée que les profits des opérations à l’étranger des grandes sociétés ont été rapatriés au Canada au cours des années 2000 afin de tirer parti du taux canadien, de plus en plus concurrentiel par rapport au taux d’imposition américain[7].

Figure 2

Taux d’imposition sur le revenu des sociétés, recettes fiscales et profit au Canada, 2000-2016

Source : Statistique Canada, Tableau CANSIM 180-0003 : Statistiques financières et fiscales des entreprises, selon le type d’industrie, 2000-2016; Statistique Canada, Tableau CANSIM 380-0064 : Produit intérieur brut, en termes de dépenses, 2000-2016.

D’autre part, il y a effectivement eu de la croissance économique pendant cette période. Les bénéfices nets exprimés en pourcentage du PIB ont sensiblement augmenté entre 2000 et 2016, malgré les variations dues aux fluctuations économiques. Ceci indique qu’il s’agit de la croissance plutôt que des transferts de bénéfices, et celle-ci découle également d’autres facteurs tels que le progrès technologique, qui a accru le rendement du capital.

Les travailleurs ont également bénéficié des baisses d’impôt

La réduction de l’impôt sur le revenu des sociétés au Canada a bénéficié d’un large soutien bipartisan, car il était largement admis que même si ce sont les sociétés qui sont légalement tenues de verser cet impôt, ce sont les travailleurs qui en paient une grande partie. Ce sont eux qui ont le plus à gagner lorsqu’il est réduit.

Les travailleurs bénéficient d’une réduction de l’impôt des sociétés de deux manières : par des investissements accrus, qui entraînent une croissance de la productivité et la création d’emplois, et par un rendement accru de leur épargne. Essentiellement, les réductions d’impôt des sociétés se traduisent par des salaires plus élevés et plus d’argent pour leur retraite. Cela est confirmé non seulement par l’expérience du Canada, mais aussi par la recherche internationale, y compris de nombreux travaux portant sur l’Europe[8]. Les études s’étant penchées sur cette question trouvent que les travailleurs supportent la majeure partie de la charge fiscale des entreprises[9].

Les réductions d’impôts sur les sociétés entraînent davantage d’investissements dans les bâtiments et les équipements. Les investisseurs étrangers sont particulièrement sensibles à cet impôt et recherchent des taux bas. Étant donné que ces investissements permettent aux travailleurs d’être plus productifs en produisant plus de biens et de services plus rapidement, les entreprises peuvent payer des salaires plus élevés et voudront souvent embaucher encore plus de travailleurs. Des recherches sur les variations de l’impôt des sociétés dans les provinces canadiennes entre 1981 et 2014 ont révélé que pour chaque dollar de recettes fiscales additionnelles découlant d’une augmentation du taux d’imposition provincial des sociétés, les salaires globaux étaient réduits entre 1,52 et 3,85 dollars[10].

L’expérience canadienne entre 2001 et 2012, lorsque le taux d’imposition fédéral des sociétés a été abaissé, corrobore ces conclusions, les salaires canadiens ayant en effet augmenté plus rapidement qu’au cours de la décennie précédente[11] et plus rapidement que les salaires des autres pays industrialisés[12]. En fait, l’examen de l’évolution des salaires au Canada montre qu’ils ont peu progressé dans la plupart des secteurs industriels dans les années 1980 et 1990, mais que « plusieurs secteurs industriels ont connu une croissance salariale de près de deux chiffres au cours de la première décennie du XXIe siècle »[13]. Cela est en partie attribuable au boom des matières premières qui a eu un impact important au Canada. Mais d’autres secteurs tels que la construction, la finance et certaines industries de services ont également connu une croissance des salaires horaires réels de 9,8 % à 15,8 %, tandis que les travailleurs employés dans des secteurs manufacturiers et de transformation ont joui d’augmentations de salaire plus modestes[14].

Le fait que les travailleurs du secteur de la fabrication et de la transformation aient moins profité que les travailleurs des autres secteurs corrobore l’idée que les réductions d’impôt des sociétés profitent largement aux travailleurs, dans la mesure où les secteurs de la fabrication et de la transformation ont connu une réduction de taux moins importante.

Une réforme similaire a été promulguée par le président Donald Trump en décembre 2017, la principale différence étant que la réduction totale des taux, de 35 % à 21 %, est entrée en vigueur immédiatement au lieu d’être mise en place graduellement sur une période d’une douzaine d’années comme ce fut le cas au Canada[15]. Il existe déjà des preuves anecdotiques que ce changement aide les États-Unis à retrouver un avantage concurrentiel pour l’investissement des entreprises et qu’il profite également aux travailleurs américain[16]. Selon le bureau parlementaire du budget, sur les dix premiers mois de l’année fiscale 2017-2018, les recettes fiscales issues de cotisations sociales et d’impôt sur le revenu ont augmenté de 105 milliards de dollars, notamment parce que les salaires ont augmenté grâce au regain d’activité économique aux États-Unis[17]. Bien sûr, nous devrons attendre plusieurs années pour obtenir un portrait détaillé des effets de cette réduction d’impôt, mais les Américains, tout comme les Français, devraient garder à l’esprit l’expérience canadienne lorsqu’ils évaluent cette politique apparemment controversée dans l’hexagone.

Conclusion

La réforme de l’impôt des sociétés qui s’est déroulée au Canada de 2001 à 2012 a été un succès et a contribué à la croissance économique. L’investissement s’est amélioré en dépit de deux récessions au début et à la fin de la dernière décennie, et malgré l’impact considérable de la chute des prix des produits de base sur le Canada au cours des dernières années. Tout en conduisant à davantage d’investissements et à des salaires plus élevés, la réforme a également assuré des recettes publiques stables au gouvernement. En résumé, l’expérience canadienne nous informe que lorsqu’on réduit le fardeau fiscal des entreprises, l’ensemble de la société en bénéficie ; aussi bien les entreprises que les travailleurs ou le gouvernement.

[1] Fondation IFRAP, « Baisse de l’impôt sur les sociétés : pourquoi Macron fait mieux que Hollande », Le Figaro.fr, 17 janvier 2018.

[2] Sur ces réformes, voir Kevin Brookes et Nicolas Lecaussin, « Fiscalité, dépense publique : pourquoi Macron devrait suivre l’exemple canadien », Le Figaro.fr, 5 janvier 2018.

[3] Don Fullerton, « Laffer Curve » dans Steven N. Durlauf et Lawrence E. Blume (dir.), The New Palgrave Dictionary of Economics, Palgrave Macmillan UK, 2008.

[4] Martin Feldstein, « The Effect of Marginal Tax Rates on Taxable Income: A Panel Study of the 1986 Tax Reform Act », Journal of Political Economy, vol. 103, no 3, juin 1995, p. 551-572.

[5] Une étude examinant les réductions de l’impôt sur les sociétés au Canada entre 2001 et 2004 a trouvé plus précisément que 10 % de la réduction du coût d’usage du capital a mené à une augmentation de 7 % du stock de capital. Voir Mark Parsons, « The Effect of Corporate Taxes on Canadian Investment : An Empirical Investigation », Ministère des Finances du Canada, Working Paper 2008-01, mai 2008. Une méta-analyse a estimé qu’un point de réduction en pourcentage dans le taux d’imposition des sociétés se traduit par une augmentation de l’investissement direct étranger de 2,49 %. Voir Lars P. Feld and Jost H. Heckemeyer, « FDI and Taxation: A Meta-Study » Journal of Economic Surveys, vol. 25, no 2, février 2011, p. 233-272.

[6] Voir Brett Stuckey and Adriane Yong, A Primer on Federal Corporate Taxes, Library of Parliament, Publication no. 2011-44-E, 16 juin 2011.

[7] Duanjie Chen et Jack Mintz, « 2012 Annual Global Tax Competitiveness Ranking – A Canadian Good News Story », SPP Research Papers, vol. 5, no 28, septembre 2012.

[8] Pour une revue de la littérature empirique voir Kevin A. Hassett et Aparna Mathur, « A Spatial Model of Corporate Tax Incidence », Applied Economics, vol. 47, no 13, janvier 2015, p. 1350-1365.

[9] Une étude récente a montré qu’une augmentation de 1 % du taux statutaire faisait baisser le taux de rémunération horaire de 0,5 %. Il s’agit d’une estimation conservatrice puisque des chiffres significativement plus élevés peuvent être trouvés dans de nombreuses études mobilisant différentes méthodologies. Kevin A. Hassett et Aparna Mathur, ibid. ; Adam Michel, « The high price that American workers pay for corporate taxes », Backgrounder, Heritage Foundation, No 3243, 11 septembre 2017.

[10] Kenneth J. McKenzie et Ergete Ferede, « Who Pays the Corporate Tax?: Insights from the Literature and Evidence for Canadian Provinces », SPP Research Papers, vol. 10, no 6, avril 2017, p. 20.

[11] René Morissette, Garnett Picot et Yuqian Lu, « Évolution des salaires des Canadiens au cours des trois dernières décennies », Statistique Canada, Document de recherche no 347, mars 2013, p. 11.

[12] Gavin Ekins, « Economic growth and cutting the corporate tax rate », Tax Foundation, 10 mai 2017.

[13] René Morissette, Garnett Picot et Yuqian Lu, op. cit., note 12, p. 42.

[14] Ibid., p. 43.

[15] Louise Radnofsky, « Trump signs sweeping tax overhaul into law », The Wall Street Journal, 22 décembre 2017.

[16] Adam Michel, « Ignore the markets – Taking stock of tax reform », Commentary, The Heritage Foundation, 9 avril 2018.

[17] Congressional Budget Office, « Monthly Budget Review for July 2018 », 7 août 2018.