Pourquoi ne pas ouvrir la liberté d’assurance santé aux Français ?

La France détient l’un des taux de prestations sociales les plus élevés d’Europe, pour un système d’assurance maladie qui déçoit de plus en plus ses bénéficiaires. Les exemples suisse, néerlandais, allemand ou sud-coréen démontrent qu’il est possible de dépenser moins et de mieux satisfaire les patients en introduisant davantage de concurrence et de responsabilité. Plaidoyer pour une liberté d’assurance.

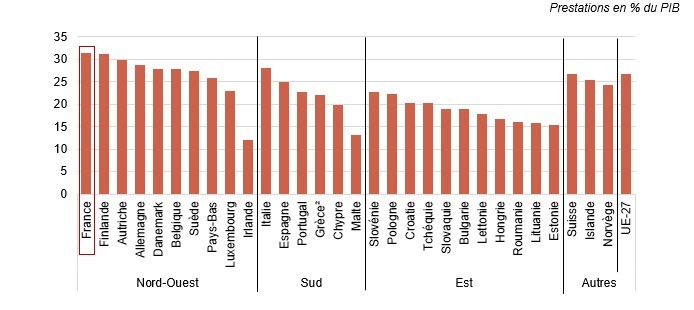

La part des prestations de protection sociale dans le PIB français est passée de 14 % en 1959 à 33 % en 2021. Selon la DREES, la France affiche désormais le niveau de prestations sociales le plus élevé de l’Union européenne.

Graphique 1

Pour la seule Sécurité sociale, toutes branches confondues, l’exercice 2025 s’est soldé par 643,1 Md€ de recettes, soit autant de prélèvements obligatoires à la charge des Français. Il est donc difficile de s’interroger sur la fiscalité sans se préoccuper aussi des prélèvements sociaux : dans le principe, ces derniers devraient correspondre à des cotisations versées en échange de prestations, et donc être de nature différente de l’impôt. La réalité est que les dépenses sociales sont de plus en plus financées par l’impôt.

1. Une dépense de santé parmi les plus élevées du monde

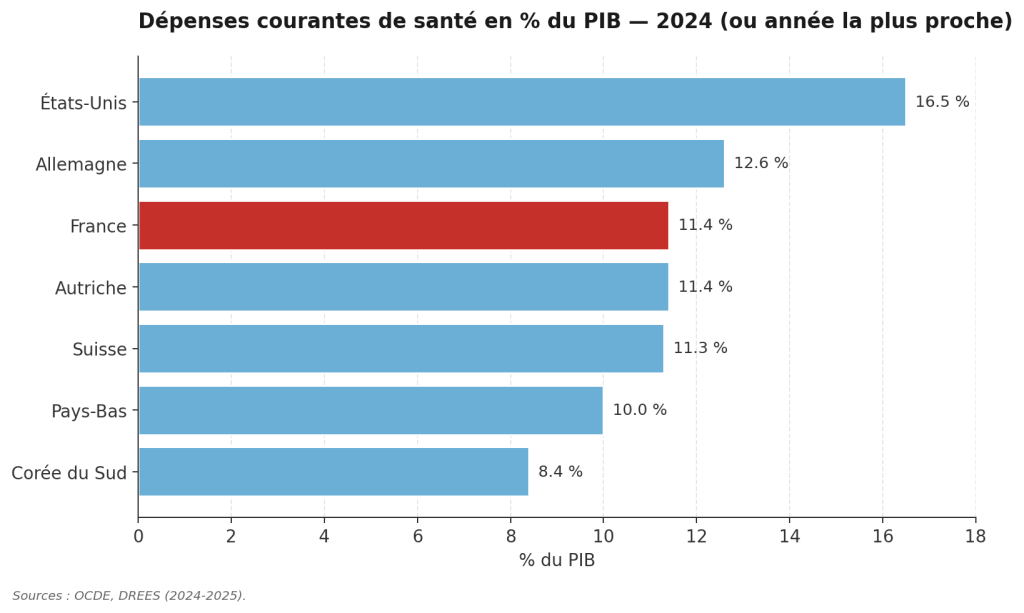

En 2024, les dépenses totales de santé (au sens de l’OCDE) les plus élevées sont celles des États-Unis (16,5 à 17,2 % du PIB selon les estimations) suivies de l’Allemagne (12,3 à 12,6 %), de l’Autriche et de la Suisse (11,3 à 11,8 %) puis de la France (11,4 à 11,5 %). Les autres pays développés dépensent nettement moins: les Pays-Bas sont à 10 %, la Corée du Sud à 8,4 %. La moyenne des pays de l’OCDE s’établissait en 2024 autour de 9,3 % du PIB.

Graphique 2 — Dépenses courantes de santé en % du PIB, 2024. Sources : OCDE, DREES.

La France figure donc parmi les cinq pays développés qui consacrent la plus grande part de leur richesse nationale à la santé. Mais pour quels résultats ?

2. Un service qui déçoit pourtant ses assurés

Dans les pays de l’OCDE, le taux moyen de mortalité à 30 jours après une admission à l’hôpital pour un infarctus aigu du myocarde était de 9 % ; il n’est que de 3,2 % aux Pays-Bas. L’espérance de vie à la naissance s’élevait en 2022 à 82,3 années en France, 84,1 au Japon, 81,7 aux Pays-Bas et 80,7 en Allemagne. Mais ces écarts peuvent tenir à des facteurs autres que la qualité du système de soins.

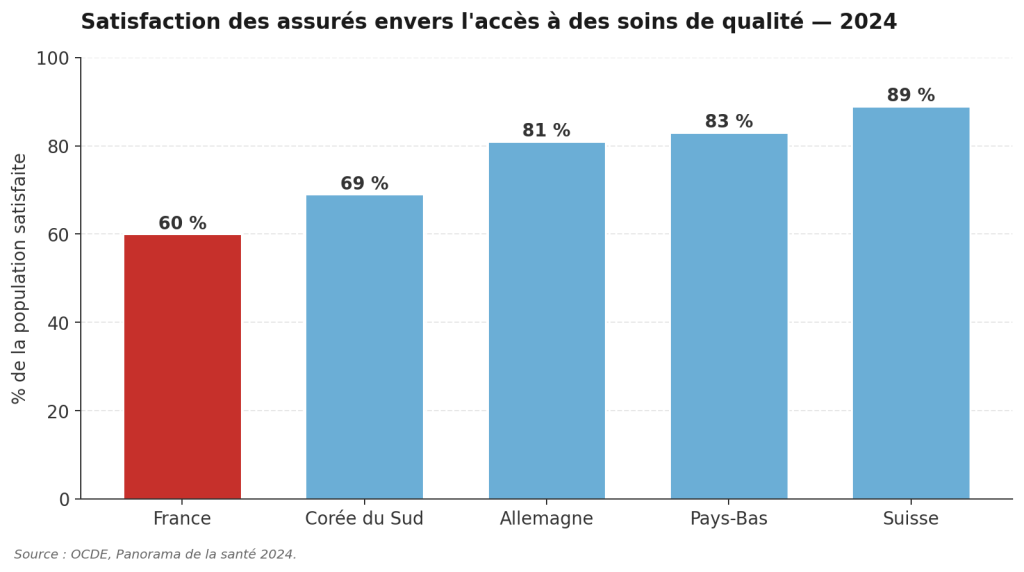

L’évaluation que font subjectivement les patients de leur système de soins est sans doute plus éclairante. En 2023, en France, seuls 60 % des assurés se disaient satisfaits du système de soins et 4,1 % déclaraient avoir des besoins de soins non satisfaits. À l’inverse, 89 % des Suisses se déclarent satisfaits pour seulement 1,3 % de besoins non satisfaits ; ces chiffres sont respectivement de 83 % et 0,6 % aux Pays-Bas ; 81 % et 0,8 % en Allemagne ; 69 % en Corée et 80 % au Japon. La France se trouve ainsi parmi les pays les plus mal classés de l’OCDE, alors qu’elle fait partie des cinq pays qui consacrent le plus de ressources à la santé. Il y a là un indice d’inefficience de notre système de soins.

Graphique 2 — Population satisfaite de l’accès à des soins de qualité, 2024. Source : OCDE, Panorama de la santé 2024.

Tableau 1 — Comparaison internationale de cinq systèmes de santé (OCDE, 2024)

| Pays | Couverture (%) | Satisfaction (%) | Besoins non satisfaits (%) | Dépenses / PIB |

| France | 100 | 60 | 4,1 | 11,4 % |

| Allemagne | 100 | 81 | 0,8 | 12,6 % |

| Pays-Bas | 100 | 83 | 0,6 | 10,0 % |

| Suisse | 100 | 89 | 1,3 | 11,3 % |

| Corée du Sud | 100 | 69 | n.d. | 8,4 % |

Sources : OCDE (Panorama de la santé 2024), DREES.

3. Trois modèles correspondant à des choix politiques très différents

Parmi les pays développés coexistent, selon la typologie retenue par la DREES, trois grandes familles de systèmes de santé :

Le modèle beveridgien (Royaume-Uni, Irlande, Canada, pays du nord et du sud de l’Europe) : l’État assure un service national de santé financé par l’impôt et géré par les administrations. Les résidents sont automatiquement couverts et le parcours de soins est très encadré par un personnel médical salarié. Le reste à charge varie fortement : moins de 15 % dans les pays nordiques mais 29 % au Portugal, 24 % en Italie, 21 % en Espagne.

Le modèle bismarckien (France, Allemagne, Autriche, Belgique, pays d’Europe de l’Est) : une assurance maladie publique, à affiliation obligatoire, couvre largement la population en contrepartie de cotisations assises sur les revenus d’activité. Une médecine publique, où les praticiens hospitaliers sont salariés, côtoie une médecine privée exercée en clinique ou en libéral, principalement rémunérée à l’acte. En France, 73 % de la dépense courante de santé était financée par l’assurance maladie publique en 2023.

Les modèles à assurance privée obligatoire (Pays-Bas, Suisse) : ces pays, initialement bismarckiens, ont mis en place un système d’assurance maladie obligatoire pour tous les résidents, mais en ont confié la gestion à des assureurs privés mis en concurrence. Dans ces deux pays, les assurances privées obligatoires financent respectivement 51 % et 42 % de la dépense courante de santé. L’État impose aux assureurs de garantir une offre de soins minimale et des règles de non-discrimination : pas de refus de souscripteur pour raison de santé ou d’âge, pas de modulation tarifaire en cours de contrat selon les dépenses observées.

Deux systèmes hybrides méritent d’être cités. En Allemagne, depuis 2004, les indépendants, les fonctionnaires et certains salariés bien rémunérés peuvent renoncer à l’assurance maladie publique pour s’assurer auprès d’un organisme privé. En Corée du Sud, 94 % des hôpitaux sont privés et les régimes à prépaiement obligatoire ne financent que 60,4 % des dépenses totales de santé : les Coréens sont appelés à être responsables d’une part significative de leurs dépenses et sont principalement soignés dans des établissements privés.

Les assurés responsables de systèmes privatisés payent des cotisations moindres :

Tableau 2 — Cotisations et primes d’assurance maladie dans quatre pays (2022-2024)

| Pays | Montant moyen | Base de calcul |

| France | 13 % du salaire brut | Cotisation assise sur les revenus |

| Pays-Bas | 130 €/mois (prime de base) | Prime forfaitaire + cotisation employeur |

| Suisse | 346 €/mois en moyenne[1] | Prime forfaitaire (env. 8 % du SMIC genevois) |

| Allemagne | 14,6 % du salaire brut (plafonné) | Partagé employeur/salarié, sortie possible vers privé |

Les primes néerlandaise et suisse sont notablement inférieures aux cotisations françaises, la différence étant supportée en France par le contribuable.

4. La Sécu n’est plus une assurance : elle est devenue un impôt

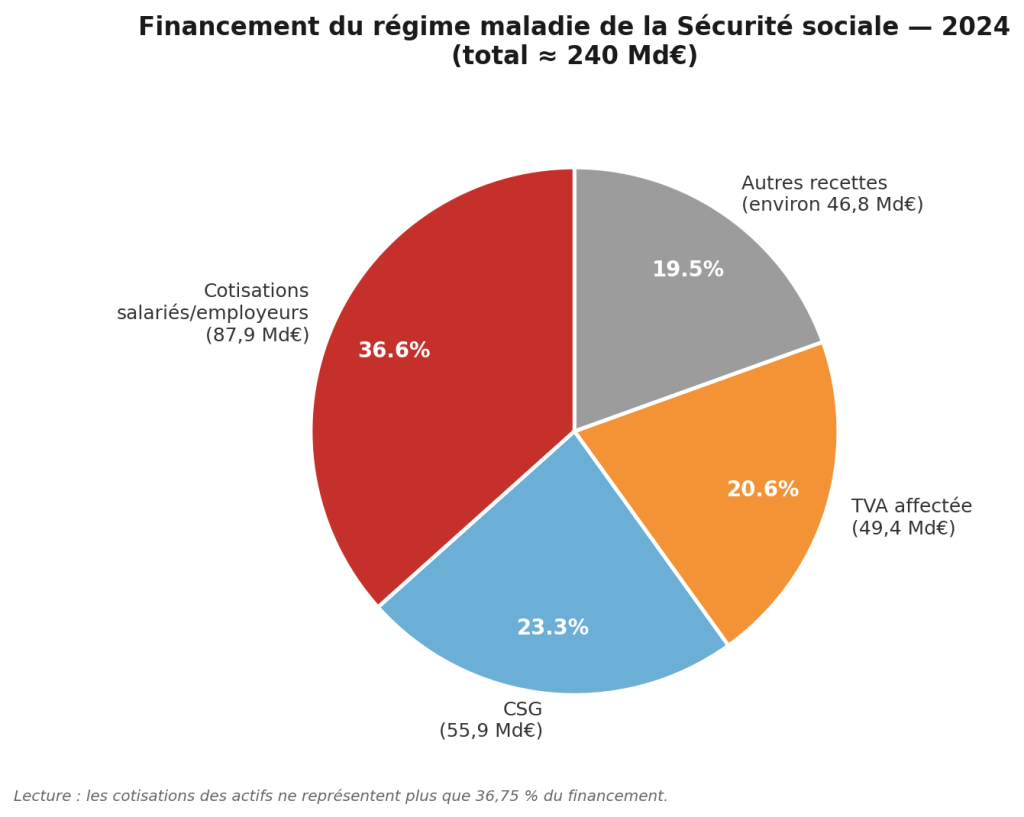

Depuis des années, dans de nombreux systèmes bismarckiens, la part des cotisations dans le financement baisse et l’impôt s’y substitue. Le lien entre cotisant et prestation tend à disparaître. Le rapport annexé au PLFSS 2026 précise qu’au titre de la seule branche maladie, les cotisations ne représentent plus que 36,75 % des ressources : 87,9 Md€ sur 239,2 Md€ de recettes en 2024. La branche est aussi affectataire de 55,9 Md€ de CSG, 49,4 Md€ de TVA affectée, 4,1 Md€ de taxe sur les salaires, 13,1 Md€ de droits sur les tabacs, 1,5 Md€ de droits sur l’alcool, et diverses autres contributions. Des financements sont opérés entre les caisses selon les besoins de présentation politique des résultats des uns et des autres.

Graphique 3 — Structure du financement de la branche maladie, 2024. Source : PLFSS 2026.

Cette profusion de financements a dénaturé le système, qui n’a plus d’assurantiel que le nom. À mesure que les lobbies exigeaient des remises de cotisation en faveur de telle ou telle catégorie d’assurés, il leur était donné satisfaction à la charge des autres, directement ou via l’impôt. Les cotisations ont été, les unes après les autres, déplafonnées : chacun ne paye plus en fonction des risques encourus, mais à proportion de sa rémunération, ce qui rend d’autant plus difficile un retour à un régime de liberté assurantielle.

Quand plus personne ne sait qui paye quoi ni à quelle fin, plus personne n’est responsable du système. Les assurés eux-mêmes ignorent le coût réel de leur couverture et n’ont plus d’incitation à modérer leurs dépenses. En France, le reste à charge des ménages est l’un des plus faibles de l’Union européenne (derrière le Luxembourg et la Croatie) — mais cette protection très large nourrit aussi une surconsommation de soins qui augmente donc le coût global du système.

5. Revenir à l’assurance : cinq pistes de réforme

Il n’est sans doute ni possible ni souhaitable de supprimer l’assurance publique française. La France dispose encore d’un personnel soignant de qualité et dévoué. Mais les modèles étrangers montrent que l’introduction de la concurrence entre acteurs (caisses d’assurance, hôpitaux) peut rendre le système moins coûteux — cas des Pays-Bas — et surtout plus efficace et plus satisfaisant pour les patients : moins d’attente aux urgences, moins de personnel administratif, moins de malades dans les couloirs des hôpitaux. Par le jeu de la concurrence, les assureurs sont incités à innover en qualité plutôt qu’à rogner sur la couverture, et à améliorer la prévention, surtout quand ils n’ont pas le droit d’évincer les malades coûteux.

- Former davantage de soignants et libérer l’accès aux études de médecine — en autorisant la création d’universités privées ou associatives — pour combattre la pénurie de spécialistes et les déserts médicaux. Cela suppose que l’État abandonne son monopole de délivrance des diplômes.

- Responsabiliser les assurés. La dispense de paiement doit être réservée aux plus nécessiteux ; les autres peuvent acquitter le coût de leurs soins puis se faire rembourser. En Suisse, la franchise minimale est de 300 CHF (319 €) et la participation de l’assuré est portée à 10 % du coût des soins (plafonnée à 700 CHF). Aux Pays-Bas, la franchise minimale est de 385 € et il est interdit aux assurances complémentaires de la prendre en charge.

- Privatiser certains hôpitaux publics déficitaires (comme en Allemagne) et aligner la prise en charge entre public et privé : la concurrence pousserait les établissements publics à réduire leurs charges de personnel administratif, aujourd’hui supérieures de 50 % à celles des hôpitaux allemands.

- Ouvrir la liberté d’assurance. La loi pourrait être modifiée pour laisser à chacun la possibilité de recevoir son salaire complet, charges patronales comprises, et de s’assurer auprès de la mutuelle ou compagnie de son choix, dans un cadre minimal fixé par la loi — comme aux Pays-Bas, en Suisse ou en Allemagne. Le marché de l’assurance automobile démontre les bienfaits de la concurrence : tarifs différenciés selon le niveau de couverture et de franchise, responsabilisation de l’assuré, comportement de client plutôt que d’usager.

- Procéder par étapes. La mise en concurrence de l’assurance maladie publique gagnerait à se faire par étapes. L’idéal serait de permettre aux assurés qui le souhaitent de rester affiliés à la Sécurité sociale tout en ouvrant aux autres la possibilité de choisir leur assureur maladie. Comme en Allemagne, on pourrait commencer par autoriser les indépendants et les salariés au-delà d’un certain seuil de revenu (par exemple 4 000 € par mois) à quitter la Sécurité sociale. En cas de succès, le modèle serait étendu.

Pour conclure

Certaines dépenses doivent rester prises en charge par la collectivité : handicaps congénitaux, aides aux familles ou aux plus démunis, les dépenses correspondantes pouvant être financées par la CSG. Mais les autres risques peuvent être couverts par l’assurance, comme n’importe quel risque.

En responsabilisant les patients sur le prix des soins — par le paiement avant remboursement ainsi que l’augmentation raisonnable du reste à charge — il serait possible de rationaliser la consommation médicale. L’introduction de la concurrence pourrait contribuer à réduire les prix pour les assurés ; elle devrait en tout cas améliorer la qualité du service rendu. Et ce qui vaut pour la santé pourrait valoir aussi pour la retraite et l’assurance chômage.

Les Français dépensent beaucoup pour leur santé, et ils en attendent naturellement beaucoup. Que 40 % d’entre eux se déclarent insatisfaits devrait suffire à interroger sérieusement le monopole actuel de l’assurance maladie. Nos voisins suisse, néerlandais, allemand ou coréen démontrent qu’une autre voie est possible: celle d’une couverture universelle maintenue, mais gérée dans la concurrence, la transparence et la responsabilité. C’est bien de cela dont il s’agit — rendre aux Français la maîtrise de leur assurance santé.

[1] Mais le salaire minimum brut pour 45 heures de travail par semaine était de 4537 CHF (4 373 €) à Genève en 2022.