Milton Friedman a souvent affirmé sous une forme ou une autre que « l’inflation est une forme d’imposition sans législation » (cf. par exemple Friedman et Friedman 1980, ch. 9). Autrement dit, il soulignait que l’inflation constitue un impôt dépourvu de légitimité démocratique. D’autres économistes avant lui, comme Ludwig von Mises, ont défendu la même idée en présentant l’inflation telle une forme antidémocratique de financement public (Mises 1953, p. 223). Mais on peut aller encore plus loin. L’inflation ne souffre pas seulement d’un déficit de légitimité démocratique. Lorsqu’on l’examine de plus près, elle apparaît aussi comme l’une des formes d’imposition les plus injustes. Elle viole des principes fondamentaux de justice et entraîne toute une série d’effets pervers et nuisibles.

Cela vient de ce qu’une inflation apparemment modérée conduit à une dégradation considérable du pouvoir d’achat de la monnaie (première partie) ; cette inflation se traduit aujourd’hui par une hausse excessive du prix des actifs financiers (deuxième partie) entraînant une modification des comportements d’investissement (troisième partie) qui pénalise d’abord les individus les plus modestes (quatrième partie).

1. Même une inflation modérée reste excessive

L’objectif officiel de politique monétaire des banques centrales à travers le monde est un taux d’inflation annuel de 2 % à moyen terme, mesuré par l’indice harmonisé des prix à la consommation (IPCH). Ce taux, en apparence modéré, est censé stimuler positivement l’économie en favorisant la croissance économique ainsi qu’un niveau de bien-être plus élevé. Mais un taux de 2 % peut-il réellement être considéré comme modéré ? Lorsqu’on examine l’ampleur de l’expansion monétaire nécessaire pour atteindre cet objectif, on constate à quel point même une cible d’inflation de 2 % est excessivement laxiste.

En moyenne, cet objectif a été presque parfaitement atteint. Depuis 1998, la hausse annuelle moyenne de l’IPCH dans la zone euro ne s’est située que légèrement au-dessus de la cible, à 2,1 %. Cela s’explique principalement par la récente poussée de l’inflation officielle pendant la pandémie Covid-19 et après le déclenchement de la guerre en Ukraine. En dehors de cette période, l’inflation mesurée par l’IPCH est restée le plus souvent inférieure à l’objectif fixé.

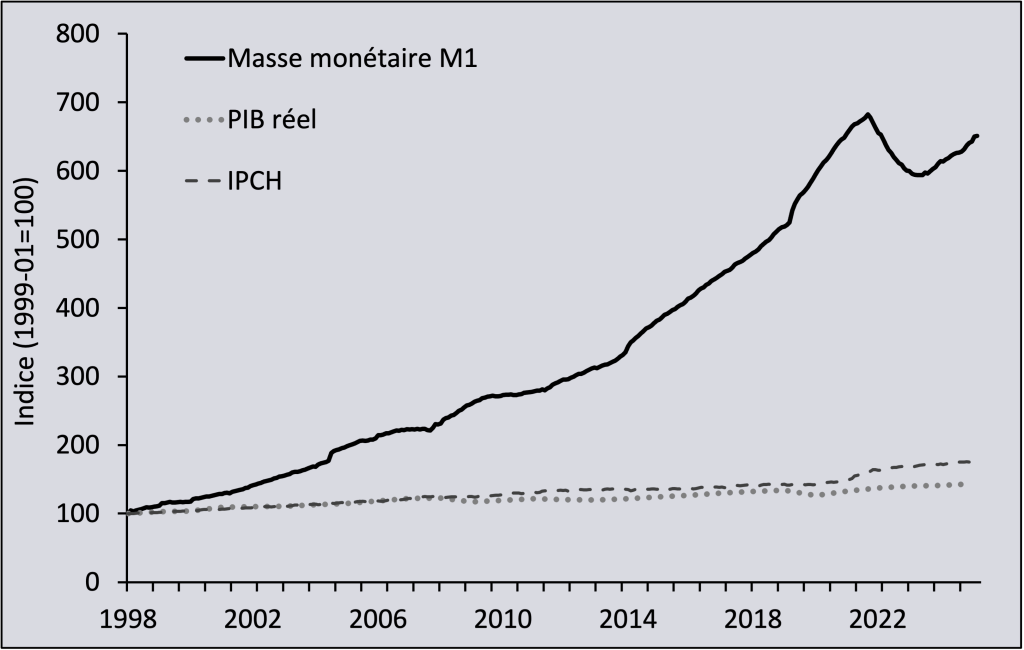

En revanche, le taux de croissance annuel moyen de l’agrégat monétaire M1 s’est élevé à 7,1 %. M1 est passé de 1,7 billion d’euros en décembre 1998 à 11,2 billions d’euros en février 2026 ; autrement dit, la masse monétaire a été multipliée par 6,5. Pour mettre cela en perspective, l’économie réelle n’a progressé que de 43 % sur l’ensemble de la période, soit à peine 1,3 % par an en moyenne. Il y a donc eu une croissance monétaire excédentaire de 5,8 % par an par rapport à la croissance réelle de l’économie (7,1 % – 1,3 %). On peut ainsi dire que la masse monétaire a dû croître beaucoup plus rapidement que l’économie réelle pour permettre à l’inflation de se rapprocher, en moyenne, de l’objectif fixé.

Toutefois, cette croissance monétaire excédentaire ne constitue pas simplement une condition nécessaire pour faire monter l’inflation des prix à la consommation jusqu’à l’objectif officiel fixé par les autorités monétaires. Elle alimente également une inflation disproportionnée ainsi que des bulles spéculatives en dehors des marchés de biens de consommation. Ces phénomènes restent largement invisibles dans l’indice officiel des prix. Il serait donc erroné de considérer l’IPCH comme l’alpha et l’oméga de la mesure de l’inflation.

Figure : Croissance excessive de la masse monétaire dans la zone euro, 1998-2026

Source des données : Eurostat, Data Warehouse de la BCE

À long terme, des hausses durables du niveau général des prix ne sont pas possibles sans expansion monétaire. Ce principe fondamental de la théorie monétaire est d’ailleurs implicitement reconnu par la BCE elle-même. En août 2022, lorsque le taux officiel d’inflation mesuré par l’IPCH dans la zone euro a atteint 9 %, l’agrégat monétaire M1 a culminé à 11,8 billions d’euros. La BCE a alors réagi en relevant les taux d’intérêt et en laissant M1 se contracter. La croissance monétaire excédentaire a été stoppée, puis temporairement inversée. Au cours des mois suivants, l’inflation officielle a progressivement reculé. Cet épisode montre que les banques centrales reconnaissent elles-mêmes les conséquences inflationnistes d’une création monétaire excessive. En temps normal, toutefois, les effets de l’expansion monétaire tendent à se manifester principalement sur les marchés d’actifs plutôt que sur les marchés de biens de consommation.

2. Les pressions inflationnistes se manifestent principalement sur les marchés d’actifs

Au cours des dernières décennies, l’inflation des prix a généralement été beaucoup plus forte sur les marchés d’actifs que sur les marchés de biens de consommation (Israel 2023). Cela n’a rien de surprenant. Même lorsque le taux général d’inflation des prix à la consommation ne se situe qu’autour de 2 % par an, les ménages sont fortement incités à modifier leur comportement d’épargne. Ce changement entraîne une transformation structurelle des prix relatifs.

En présence d’une inflation persistante – même à des taux modérés – toutes les encaisses monétaires perdent progressivement de leur valeur. C’est précisément en ce sens que l’on peut considérer l’inflation comme une forme d’imposition : les détenteurs de monnaie s’appauvrissent, non pas parce qu’on leur retire directement leur argent, comme dans le cas d’un impôt ordinaire, mais parce que leur monnaie perd progressivement son pouvoir d’achat. Il en résulte que certaines formes d’épargne deviennent moins attractives tandis que d’autres gagnent en attractivité parce qu’elles offrent une protection contre l’inflation. La détention de monnaie, qui constitue la forme d’épargne la plus simple, devient ainsi économiquement contre-productive. Plus généralement, tous les actifs nominaux à rendement fixe, comme les obligations, deviennent moins attractifs en période d’inflation. Dans la mesure où les taux d’intérêt doivent être systématiquement abaissés afin de permettre l’expansion monétaire, les rendements des obligations publiques et privées diminuent également.

L’inflation modifie ainsi en profondeur le comportement d’épargne : la demande se détourne des actifs nominaux au profit des actifs réels, idéalement caractérisés par une offre limitée ou inélastique. Cette offre peut être inélastique pour des raisons naturelles, comme dans le cas des métaux précieux, qui sont rares dans la nature et coûteux à extraire. Mais elle peut également être inélastique pour des raisons réglementaires et bureaucratiques, comme dans le cas de l’immobilier. Dans ce domaine, ce ne sont pas tant les coûts naturels de production qui limitent l’offre que les coûts artificiels imposés par la réglementation publique, tels que les règles de zonage ou les normes environnementales.

Tant que l’offre d’un actif donné reste relativement inélastique, son prix tend à augmenter beaucoup plus rapidement lorsque la demande progresse. En période d’inflation, ces actifs offrent à leurs détenteurs une protection contre la dévalorisation de l’épargne. Leur patrimoine, mesuré en valeur monétaire, se trouve ainsi gonflé par l’inflation. Les détenteurs de tels actifs s’enrichissent alors aux dépens de ceux qui n’en possèdent pas et pour lesquels il devient toujours plus difficile d’y accéder.

3. Inflation et comportement d’investissement

L’inflation disproportionnée de certains prix d’actifs provoque une modification des comportements d’investissement : les investissements productifs cèdent progressivement la place aux investissements spéculatifs. Bien que tout investissement comporte une part de spéculation, le terme « spéculatif » désigne ici l’achat et la revente d’actifs existants sans participation à la production de nouveaux biens. Les investissements spéculatifs peuvent générer un profit par la simple hausse du prix d’un actif acquis. À l’inverse, les investissements productifs impliquent l’achat et la combinaison de facteurs de production afin de produire de nouveaux biens et services.

Dans un contexte d’inflation persistante et disproportionnée des prix d’actifs, il devient relativement moins attractif d’investir de manière productive et relativement plus attractif d’investir de manière spéculative. Il suffit d’acheter un actif existant – par exemple un appartement au centre de Paris – de le conserver quelque temps avant de le revendre à un prix beaucoup plus élevé, ou encore de l’utiliser comme garantie dans des opérations de crédit afin d’acquérir un autre appartement. Il n’est plus nécessaire de produire quoi que ce soit pour réaliser un profit. De plus, les investissements productifs deviennent encore plus risqués dans un environnement inflationniste. Il en résulte un effet d’éviction des investissements productifs par les investissements spéculatifs.

Cette tendance a des effets néfastes sur l’évolution des salaires. Les investissements productifs sont nécessaires pour développer et préserver le stock de capital existant dans l’économie. Si ce stock de capital – c’est-à-dire les machines et les outils mis à la disposition des travailleurs – n’est pas amélioré grâce à des investissements productifs, alors la productivité du travail ne peut pas progresser. Et si la productivité ne progresse pas, les salaires ne peuvent pas augmenter durablement. L’évolution des salaires réels à long terme dépend donc de manière décisive des investissements productifs dans le stock de capital. Plus ces investissements sont évincés, plus la croissance des salaires réels tend à ralentir. Dans certains cas, les salaires réels ont même diminué au cours des dernières décennies (Israel et Schnabl 2024).

En ce sens, on peut soutenir que l’inflation impose une charge particulière aux classes laborieuses à travers l’inflation disproportionnée des prix d’actifs et la transformation des comportements d’investissement qui en résulte. Tout se passe comme si un impôt supplémentaire frappait les revenus du travail.

4. Un impôt sur les pauvres, une subvention pour les riches

Le processus inflationniste entraîne un appauvrissement relatif des personnes qui ne possèdent pas d’actifs significatifs et dépendent principalement de revenus fixes, de salaires ou d’une épargne conservée sous forme monétaire. À l’inverse, ceux qui possèdent des biens immobiliers, des actions ou d’autres actifs dont la valeur s’apprécie sont souvent capables non seulement de se protéger contre l’inflation, mais aussi d’en tirer profit grâce à la hausse des prix des actifs et aux plus-values en capital. L’inflation tend ainsi à redistribuer la richesse de ceux qui vivent principalement de leur travail vers ceux qui tirent une part importante de leurs revenus de la détention du capital. Elle agit, en réalité, comme un transfert caché des plus vulnérables économiquement vers les plus favorisés.

C’est ce qui rend l’inflation non seulement économiquement perturbatrice, mais aussi moralement contestable. Un système fiscal juste est censé être soumis au contrôle public afin de répartir les charges en fonction de la capacité contributive des citoyens. L’inflation fait exactement l’inverse. Elle impose ses coûts les plus lourds à ceux qui sont les moins capables de se protéger contre l’érosion du pouvoir d’achat ; elle favorise les personnes qui possèdent des actifs réels et ont accès au crédit pour financer des opérations spéculatives. À cet égard, l’inflation fonctionne comme une forme profondément régressive d’imposition.

Pour cette raison, l’inflation n’est pas seulement, comme le disait Friedman, une forme d’imposition sans législation ; c’est aussi un impôt qui viole des principes fondamentaux de justice. Au lieu de protéger les membres les plus faibles de la société, elle concentre sur eux les charges économiques tout en favorisant de manière disproportionnée les plus riches. Il est difficile d’imaginer une forme de financement public plus inéquitable.

Bibliographie

Milton Friedman et Rose Friedman. 1980. Free to Choose: A Personal Statement. New York: Harcourt Brace Jovanovich

Karl-F. Israel. 2023. Inflation, inégalité des richesses et mobilité sociale. Journal des Libertés, 23: 49-57.

Karl-F. Israel et Gunther Schnabl. 2024. Alternative measures of price inflation and the perception of real income in Germany. World Economy, 47(2): 618-636.

Ludwig von Mises. 1953. The Theory of Money and Credit. New Haven: Yale University Press.